Nieuwsbrief 10: ‘Veilige’ beleggingen steeds risicovoller

Welkom bij mijn maandelijkse nieuwsbrief!

De financiële wereld is in beweging. Nieuwe geopolitieke spanningen en centrale banken die balanceren tussen inflatiebestrijding en schuldfinanciering.

In deze editie laat ik zien waarom sparen en obligaties niet meer beschermen en hoe schaarse assets zoals goud, bitcoin en kwaliteitsaandelen juist nu het verschil maken. Ik deel onder meer de volgende onderwerpen:

Iran-Israël oorlog

Geld naar defensie is nu verplicht

Nationale Nederlanden verlaagt rente

Nederland raakt achterop!

Bitcoin en Nasdaq

China en goud

Private equity + private debt = één groot risico?

In deze maandelijkse nieuwsbrief deel ik (naast mijn andere posts) ook informatie over het laatste nieuws over het Blokland Smart Multi-Asset Fund. Ook geef ik praktische tips om je vermogen te laten groeien.

Wil jij ook profiteren van deze slimme beleggingsmogelijkheden? Plan nu een vrijblijvend gesprek in of neem contact op om te ontdekken hoe het Blokland Smart Multi-Asset Fund je vermogen kan laten renderen.

Daarnaast organiseer ik zo nu en dan bijeenkomsten om persoonlijk kennis te maken en dieper in te gaan op het fonds en de kansen die het biedt.

Veel leesplezier en tot snel!

Met vriendelijke groet,

Jeroen Blokland

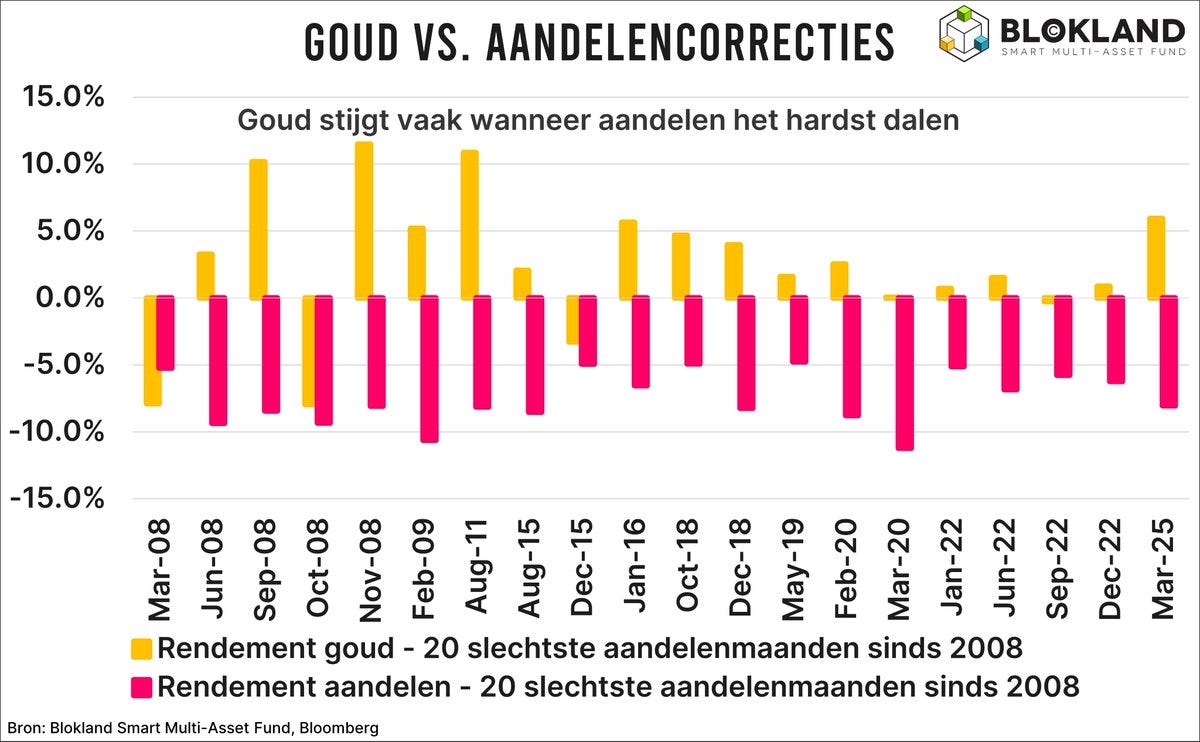

1. Iran-Israël oorlog

Israël valt Iran aan en dus gaan aandelen omlaag. Geopolitieke spanningen en gebeurtenissen zijn vervelende factoren bij beleggen. Je kunt ze niet of nauwelijks voorspellen.

Juist daarom is een goed gespreide beleggingsportefeuille heilig. Maar dan moet je het wel goed doen. Goud en aandelen zijn in dat opzicht een uitstekende combinatie gebleken.

In maar liefst 80% van de 20 slechtste maanden voor aandelen sinds 2008 steeg de prijs van goud. Schrik niet: het gemiddelde rendement op obligaties in diezelfde 20 maanden was negatief.

Hier kun je er nog meer over lezen:

2. Geld naar defensie is nu verplicht

Waarom denk je dat het Europese ‘Readiness 2030’-programma (voorheen Rearm 2030) ruimte maakt voor grotere tekorten en gezamenlijke Eurobonds?

Omdat schulden inmiddels structureel zijn. Defensie-uitgaven worden behandeld als verplicht net als pensioenen of zorg.

Dat verandert alles. Overheidsfinanciën worden stuurloos zonder groei, en centrale banken komen steeds dieper in het spel. Het debat over monetaire financiering, centrale banken die overheidsuitgaven financieren, is allang geen taboe meer.

En dus?

Rentes moeten omlaag om schulden betaalbaar te houden. Inflatie wordt getolereerd (of opgezocht) om schulden weg te inflateren.

Spaargeld en obligaties verliezen hun waarde. In dit systeem blijft er maar één strategie over: investeren in schaarste.

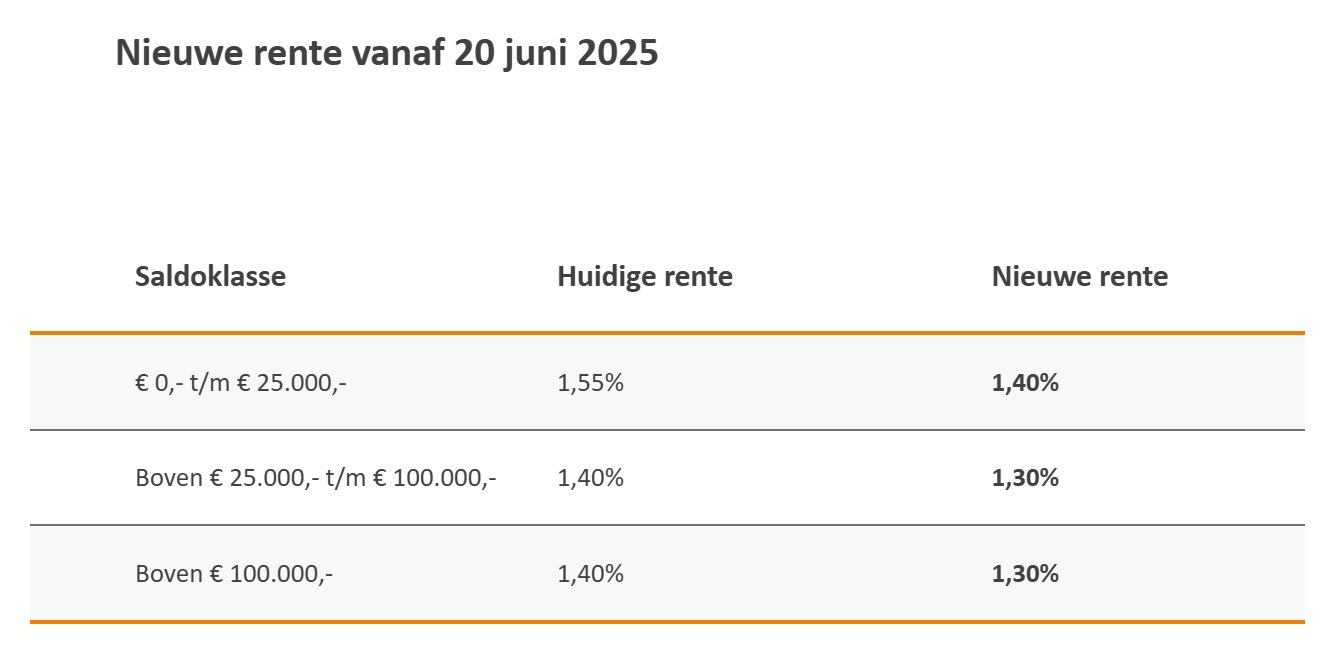

3. Nationale Nederlanden verlaagt rente

Een nieuw voorbeeld voor waarom sparen niet loont: Nationale Nederlanden heeft haar spaarrente opnieuw verlaagd. Je krijgt nu nog maar 1,4%. Maar let op: boven de 25.000 euro krijg je nog minder, namelijk 1,3%.

Spaarflatie noem ik dat. Bij ING gaat het hoogste tarief maar tot 10.000 euro. De rentes gaan niet alleen omlaag, ook de grenzen tot waar je meer rente krijgt gaat naar beneden.

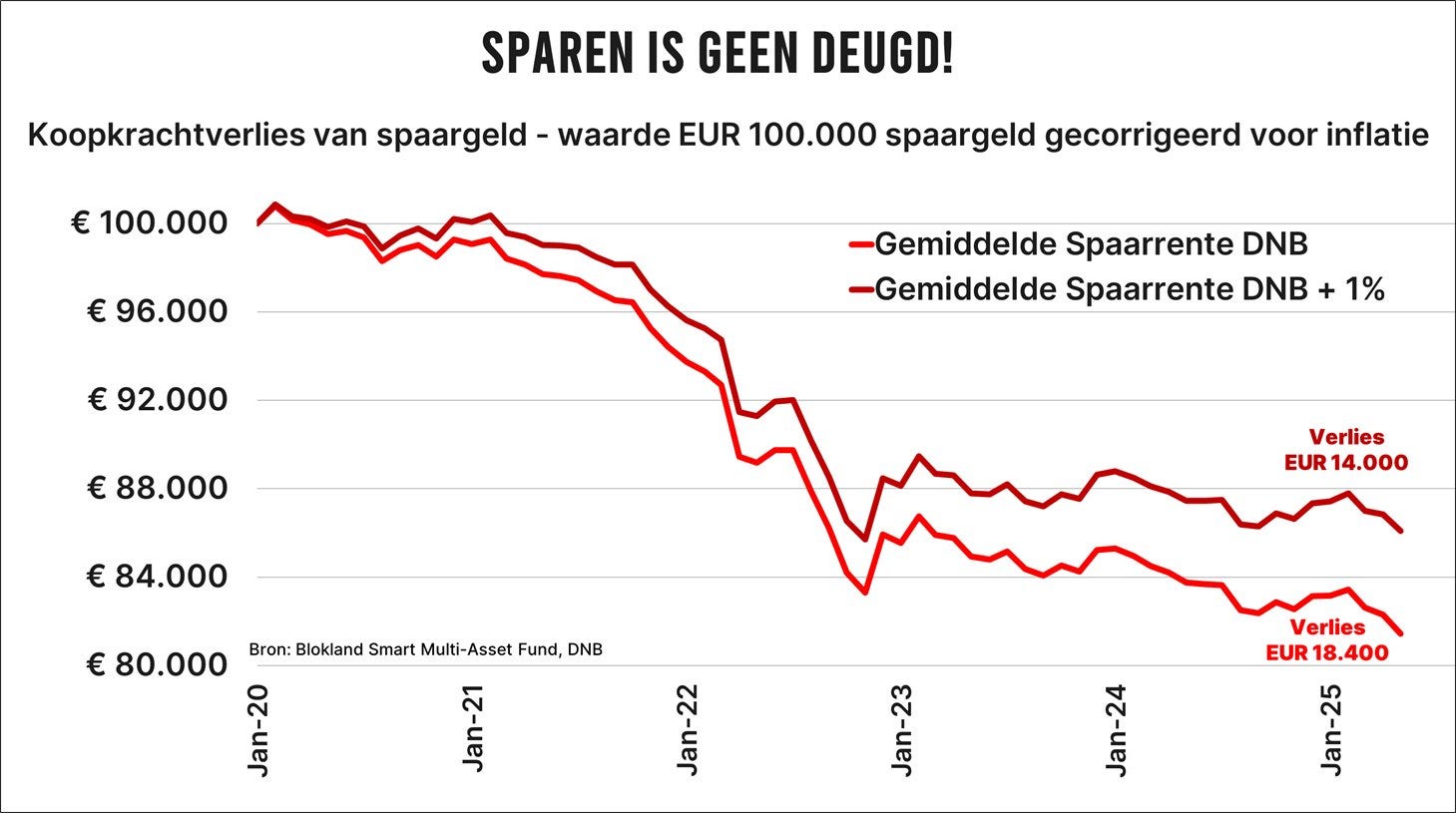

De inflatie was in mei 3,3% en gemiddeld 3,6% over de afgelopen 12 maanden. Tel uit je winst.

Hieronder zie je de ontwikkeling van honderdduizend euro aan spaargeld sinds 2020. Op dat spaargeld kreeg je rente, maar tegelijkertijd holde inflatie de echte waarde van jouw spaargeld uit.

Je kunt wel zien welke van die twee, rente en inflatie, doorslaggevender is. Had je een gemiddelde rente gekregen, dan was de echte waarde van die honderdduizend euro met bijna 20% gezakt.

Inflatie en lage rentes op spaargeld bij de bank hebben jouw koopkracht met 20% verkleind. Dat is enorm veel. Dus terwijl jij zit te kijken naar dat getal op je bankrekening dat elke maand zogenaamd een beetje groter wordt, is de harde realiteit dat je geld verliest. Sparen is geen deugd!

4. Nederland raakt achterop!

Ik blijf de ontwikkelingen in Nederland kritisch volgen. Zo ook de huidige ontwikkelingen op andere gebieden dan financieel.

In Nederland wordt tegenwoordig alles vertraagd. Huizenbouw, de subsidie op kinderopvang, verbeteringen in de belastingregels, maar ook de energievoorziening.

De uitbreiding van het hoogspanningsnet in Gelderland, Utrecht en de Flevopolder loopt minimaal vier jaar vertraging op. Daardoor moeten winkels, bedrijven en scholen jaren wachten op een stroomaansluiting. Dat is niet normaal.

In hetzelfde land vechten drie ‘regeringspartijen’ die bijzonder weinig hebben gepresteerd, waaronder één partij die in de peiling nog één zetel heeft, om de asielportefeuille omdat ze daar kiezers mee kunnen scoren.

Omdat ze er niet uitkwamen, moest die portefeuille nu in drieën worden geknipt, anders wordt de achterban boos. Ik herhaal nog even dat deze drie partijen niets hebben bereikt in dit dossier. De vierde partij, die is weggelopen, trouwens ook niet

Mogelijk krijgen we nu een ‘ruk naar links’, zoals de journalisten het zullen formuleren, en dan belanden we nog meer in onrealistische en ongenuanceerde klimaatregels en vreemde ideologische denkbeelden die onze maatschappij aantoonbaar schaden.

Ik roep politieke partijen in Nederland op om naar het midden op te schuiven en zaken als energiezekerheid, gezondheidszorg, huizenbouw, onderwijs en veiligheid weer boven op de prioriteitenlijst te zetten.

5. Japanse staatsobligaties

De Bank of Japan (BoJ) hield jarenlang de rente extreem laag door massaal Japanse staatsobligaties op te kopen. Daarmee drukte de centrale bank niet alleen de rente kunstmatig omlaag, maar onderdrukte ze ook de natuurlijke volatiliteit in de markt.

Nu dat beleid deels is losgelaten, komt de realiteit hard binnen: Japanse staatsobligaties hebben over de afgelopen vier jaar gemiddeld bijna 4% per jaar verlies opgeleverd en dat is nog zonder inflatie mee te rekenen. Ondertussen is de volatiliteit meer dan verdubbeld. Met andere woorden: beleggers nemen nu meer risico voor een slechter rendement.

Het laat zien wat er gebeurt als centrale banken markten jarenlang manipuleren en dan plotseling de teugels loslaten.

De gevolgen zijn ernstig: beleggers, pensioenfondsen en spaarders die in Japanse obligaties blijven investeren, zien hun vermogen afnemen. Ze zijn in een hoek geduwd: Omdat de centrale bank de rente kunstmatig laag hield, zijn bijna alle zogenaamd veilige beleggingen onaantrekkelijk.

Maar veel grote partijen konden of wilden niet weg, dus zaten ze jarenlang vast in beleggingen die in reële termen alleen maar geld kostten.

Deze zogeheten ‘yield curve control’ heeft een keerzijde: markten raken verstoord, risico’s worden verkeerd geprijsd en spaarders worden gestraft.

De situatie toont aan hoe centrale banken markten kunnen manipuleren, maar ook hoe gevaarlijk dat is voor het lange termijn vertrouwen van beleggers. Als inflatie stijgt of vertrouwen afneemt, kan dit beleid juist leiden tot chaos in de obligatiemarkt.

6. Volgt Bessent Powell op als Fed-voorzitter?

De Amerikaanse minister van Financiën, Scott Bessent is een van de gegadigden om Jerome Powell als voorzitter van de Federal Reserve op te volgen.

Mocht dit doorgaan, dan krijgt de man die nu verantwoordelijk is voor het Amerikaanse begrotings- en schuldenbeleid straks de leiding over de centrale bank die de kosten van die schuld bepaalt (via rente) en die schuld eventueel opkoopt (monetaire financiering).

Dat roept fundamentele vragen op over de onafhankelijkheid van de Fed. In het verleden, bijvoorbeeld onder Paul Volcker of Alan Greenspan, hield de Fed nog expliciet afstand van het begrotingsbeleid van de overheid. Nu dreigt die scheiding te vervagen.

Historisch perspectief: Het zou ongebruikelijk zijn. Nog nooit is een zittend minister van Financiën Fed-voorzitter geworden.

Als Bessent in 2026 inderdaad Powell opvolgt, is dat een stap naar fiscale dominantie. Daarbij is het monetaire beleid ondergeschikt aan de houdbaarheid van de staatsschuld. In plaats van prijsstabiliteit (inflatiebestrijding) als hoofddoel, is het belangrijker om de rente laag te houden zodat de overheid haar schuld betaalbaar kan houden.

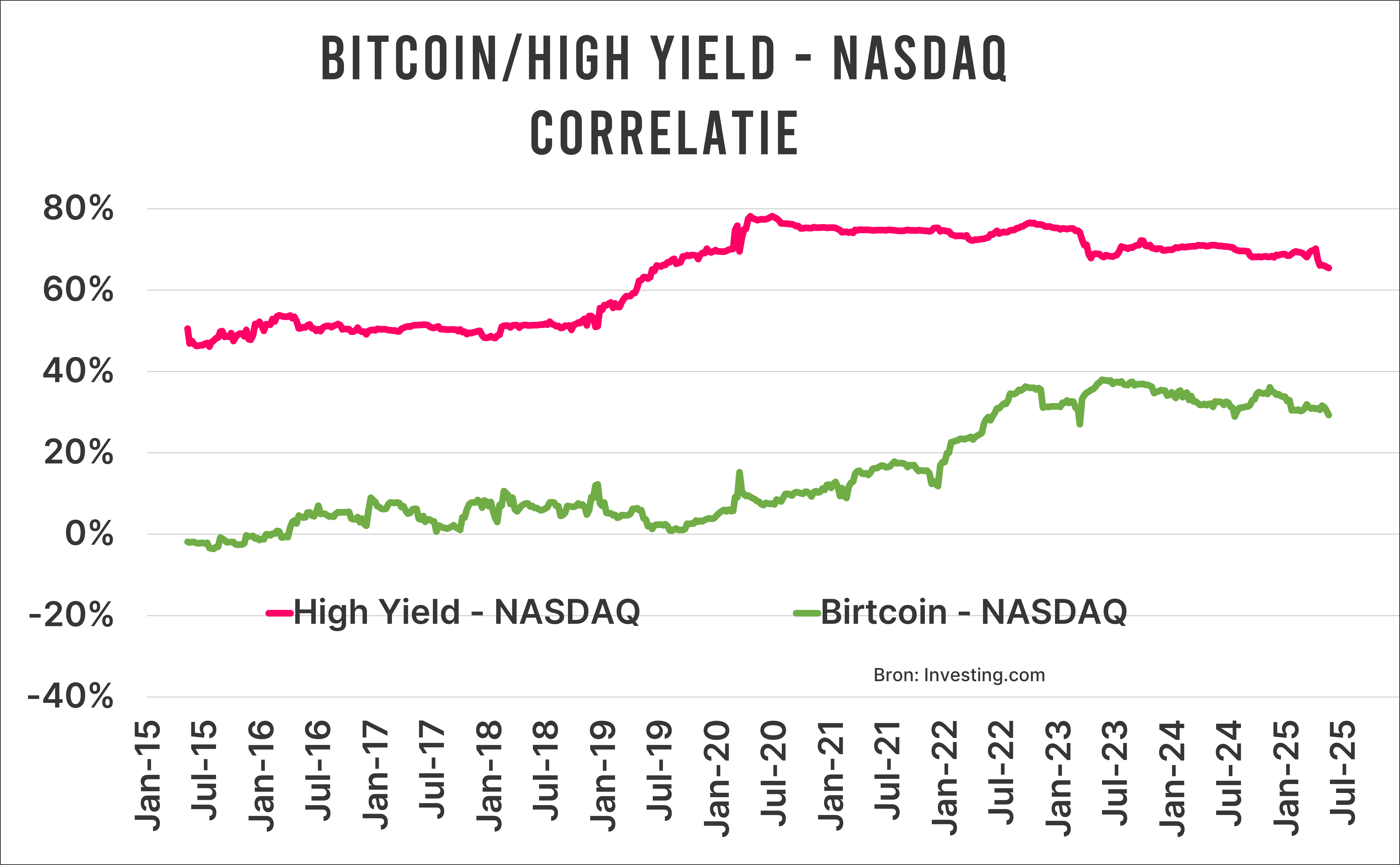

7. Bitcoin en Nasdaq

In deze blogpost maak ik een einde aan de mythe dat Bitcoin een op hol geslagen Nasdaq index is.

Hieronder staat een grafiek met twee correlaties: die tussen, de NASDAQ en Bitcoin (groene lijn), en die tussen de NASDAQ en high yield obligaties.

Dat zijn obligaties van bedrijven met een lage kredietwaardigheid, vaak als gevolg van een zwakke balans, weinig winst of een hoge gevoeligheid voor de stand van de economie.

Laten we met de samenhang van de rendementen op de NASDAQ en Bitcoin beginnen. Ik bekijk de correlatie over een wat langere periode om te beoordelen of die nu echt zo dicht bij 1 ligt zoals die experts claimen.

Nou, dat is dus mooi niet zo. Jarenlang ligt de correlatie tussen de NASDAQ en Bitcoin rond nul, om daarna gestaag wat op te lopen. Maar dan nog, de laatste waarneming van 0,4 ligt ook niet bepaald in de buurt van 1, en bovendien komt de correlatie weer omlaag. Simpele statistiek maakt gehakt van de veronderstelling dat de NASDAQ en Bitcoin precies hetzelfde bewegen.

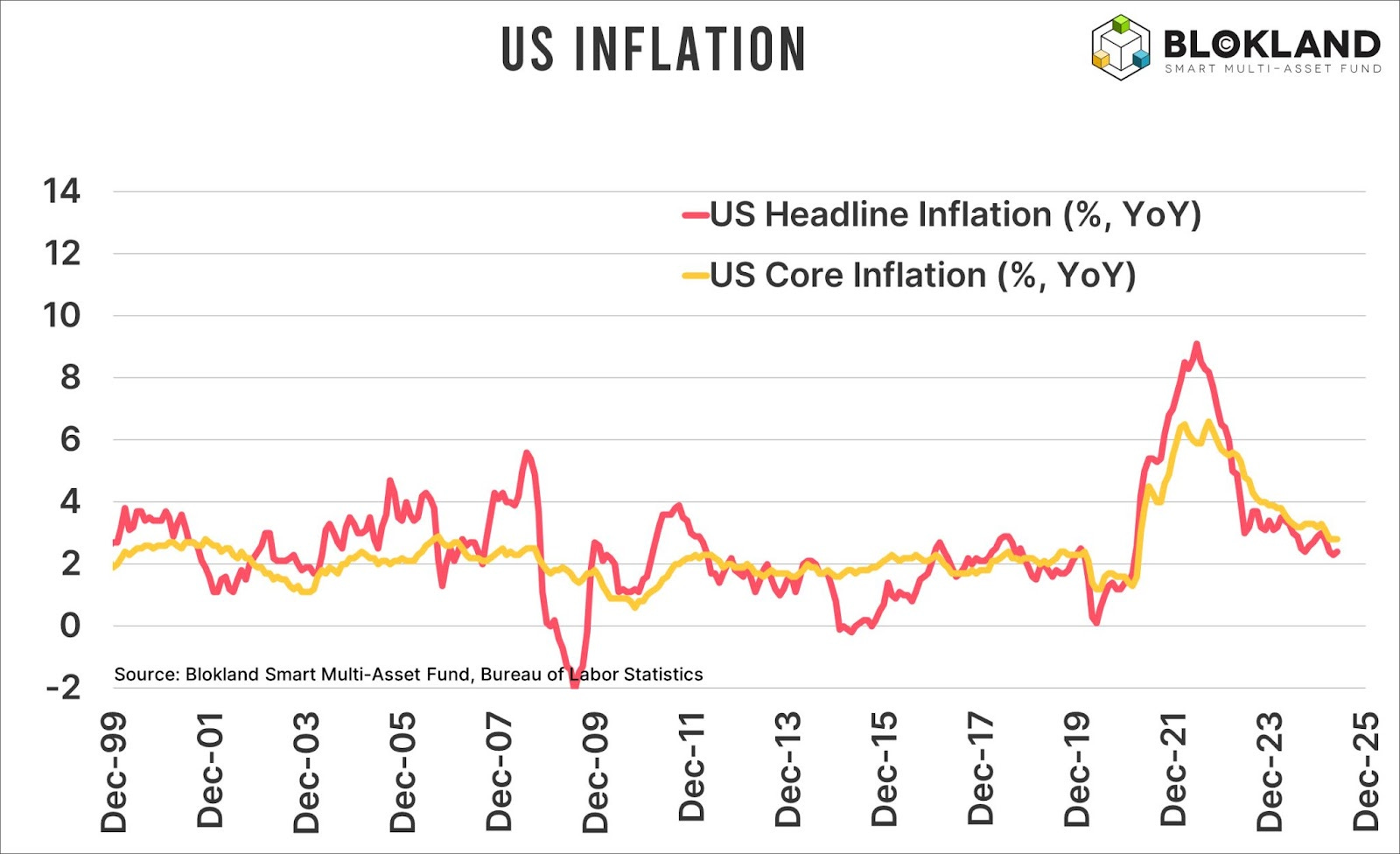

8. Amerikaanse inflatie

De Amerikaanse centrale bank heeft het rentetarief niet aangepast. Het blijft binnen de bandbreedte van 4,25% tot 4,50%.

Daarmee blijft een verwachte versoepeling van het monetaire beleid voorlopig uit. Uit de nieuwste ramingen van de Federal Reserve blijkt dat er in 2025 hooguit twee renteverlagingen worden doorgevoerd, samen goed voor een verlaging van slechts 50 basispunten.

De Amerikaanse inflatie over mei viel lager uit dan verwacht:

Algemene inflatie: 2,4% op jaarbasis (verwacht: 2,4%), 0,1% maand-op-maand (verwacht: 0,2%)

Kerninflatie: 2,9% op jaarbasis (verwacht: 2,8%), 0,1% maand-op-maand (verwacht: 0,3%)

Toch gaat de Fed voorlopig niets doen zo bleek ook in de persconferentie van Powell na het laatste rentebesluit.

Pas als de Fed meer duidelijkheid heeft over de invoed van de tarieven, vooral op de inflatie, komen nieuwe rentebeslissingen op de radar.

9. China en goud

China is bullish op goud.

China kocht in mei opnieuw meer goud.

China koopt zelfs via ‘onofficiële’ kanalen steeds meer goud.

De Chinese goudreserves zijn vandaag de dag laag in vergelijking met die van de VS en Europese landen.

China is vastbesloten om afstand te nemen van de hegemonie van de Amerikaanse dollar.

De ambitie van China om los te komen van de dollar is alleen maar versterkt door de handelsoorlog onder Trump.

China moet erkennen dat maar weinig landen, bedrijven en huishoudens de yuan willen aanhouden.

Dus wat zal China de komende jaren blijven doen is een retorische vraag.

De echte vraag is: wat doe jij? Blijf je in euro’s zitten, of kies je net als China voor schaarste?

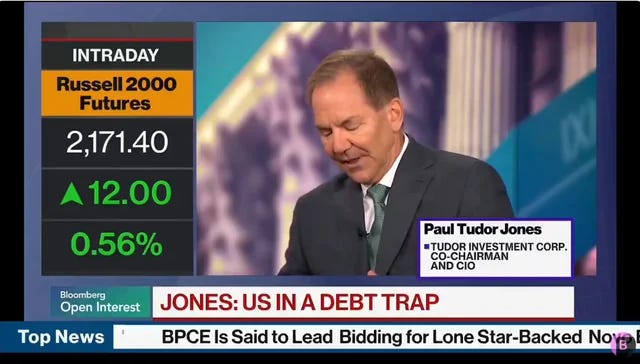

10. Uitspraken van Paul Tudor Jones

De bekende Amerikaanse investeerder Paul Tudor Jones vertelt aan Bloomberg dat de combinatie van goud, bitcoin en aandelen de beste portefeuille vormt om je te beschermen tegen inflatie.

Dat is precies wat ik met mijn fonds doe! Meer weten? Zoek contact met mij en ik help je graag.

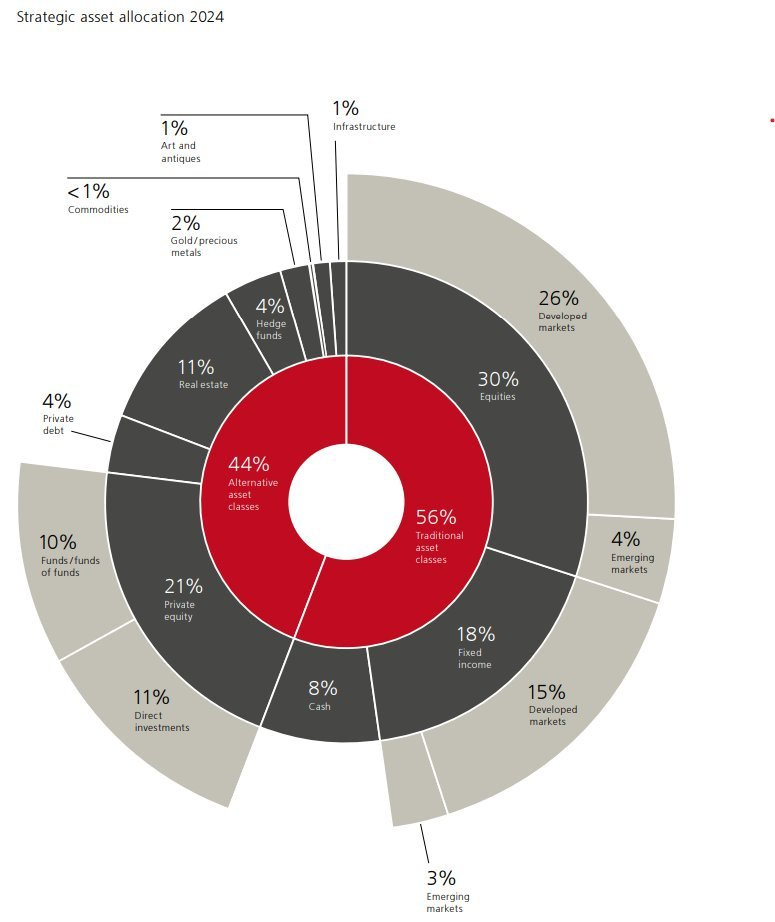

11. Private equity + private debt = één groot risico?

Briljant is het bijna: private debt-bedrijven verstrekken nu leningen aan private equity-partijen. Omdat die hun investeringen niet verkocht krijgen en dus geen geld kunnen terugbetalen aan hun klanten.

Maar de feiten zijn wat minder gelikt:

Private equity levert lang niet altijd extra rendement op: er is simpelweg te veel geld op zoek naar te weinig goede bedrijven.

Als je de returns van private equity ‘desmooth’t (dus realistischer maakt), blijkt de volatiliteit hoger dan die van beursgenoteerde aandelen.

Ook de correlatie met publieke markten ligt veel hoger dan vaak wordt voorgespiegeld. Het spreidingsvoordeel in je portefeuille is dus juist lager.

Met andere woorden: de twee ‘alternatieve’ beleggingscategorieën die overal gehypet worden, raken nu steeds meer met elkaar verweven. Correlatie, iemand?

Wereldwijd investeren family offices inmiddels 25% van hun vermogen in private equity en private debt. Waarom? Omdat de marketing er goed uitziet.

Zie de onderstaande grafiek voor een duidelijk beeld.

Traditionele vermogensbeheerders duwen je dus richting private equity alsof het de heilige graal is. Maar zo geweldig is het niet. Hoge kosten, weinig liquiditeit, en rendementen die als je goed kijkt, helemaal niet zoveel beter zijn.

Wij doen dat anders.

12. Column: Europa heeft een reality check nodig

Er komt binnenkort een nieuwe column aan, volgers van de nieuwsbrief zullen hem in zijn geheel ontvangen.

Hier alvast een korte samenvatting, iets om over na te denken:

De harde data liegen niet: Europa draagt nauwelijks nog bij aan de wereldwijde economische groei. Terwijl landen als China, India en zelfs Turkije de toekomst vormgeven, blijft Europa hangen in overregulering, politieke stilstand en zelfoverschatting.

Beleidsmakers dromen van een euro als wereldreservemunt, maar negeren fundamentele problemen als woningtekorten, energie-onzekerheid en structureel gebrek aan concurrentievermogen.

Zolang Europa blijft denken dat het vanzelf meespeelt, blijven we aan de zijlijn staan. Tijd om realistisch te worden en te doen wat nodig is.

13. Meetups, events en media-optredens

Met het Blokland Fund blijven we bewust inzetten op schaarse assets zoals goud en bitcoin. Juist deze combinatie biedt bescherming in een wereld waar schulden oplopen en het geopolitieke speelveld steeds onzekerder wordt.

Goud blijft van onschatbare waarde in een onzekere wereld, terwijl bitcoin zich ontwikkelt tot digitaal goud. Beide assets bieden schaarste in een tijd waarin veel regels en verhoudingen veranderen.

Ondertussen raakt Europa steeds verder klem tussen overregulering en oplopende begrotingstekorten. Precies daarom is schaarste een strategie – geen trend. Daar praat ik over bij Grizzle.

ByteTree

De spanningen tussen Israël en Iran lopen op. Meer landen willen van de Amerikaanse dollar af. Obligaties renderen niet meer. Wat kun je als belegger doen? Ik besprak dit met twee andere fondsmanagers die ook een voorkeur hebben voor investeren in schaarse activa.

Hier vind je de podcast met ByteTree.

14. Neem contact op!

Heb je interesse in het Blokland Smart Multi-Asset Fund? Plan dan direct vrijblijvend een belafspraak in via deze link!

Je kunt mij ook bereiken via:

Telefoonnummer: +31 6 14 37 19 35

Mail: jeroen@bloklandfund.com

Agenda: Plan hier een afspraak

Ik ben dagelijks te vinden op X, je kunt mij hier ook volgen voor meer inzichten.

Investeer slim in schaarse assets zoals goud, bitcoin en kwaliteitsaandelen om je vermogen te beschermen en te laten groeien. Meer weten over hoe deze assets jouw portfolio kunnen versterken? Neem contact met mij op.