Werk aan de winkel: Family offices beleggen voor 2% in schaarse assets!

Beleggers hebben na nog een jaar vol headlines over schulden, centrale banken, inflatie, en rentes de kans gemist om in te stappen. Maar er is nog tijd!

Welkom bij een nieuwe editie van de Blokland Smart Multi-Asset Fund nieuwsbrief. Hier houden we u op de hoogte van de laatste ontwikkelingen met betrekking tot het fonds en van relevante marktbewegingen die aansluiten bij zijn filosofie: in een wereld die gebukt gaat onder almaar meer schulden, worden schaarse beleggingen steeds aantrekkelijker.

Huishoudelijke mededeling!

Voordat ik begin, even een huishoudelijke mededeling. Op 4 juni om 20:00 uur verzorg ik een masterclass voor LYNX met als titel:

"Vergeet de 60-40 portefeuille. Het is tijd voor iets beters!"

Daarin ga ik uitgebreid in op wat ik denk dat de 'ideale asset mix' voor de komende jaren is. Schrijf je gratis in via deze link.

De beleggingsmix van Family Offices

UBS publiceerde onlangs zijn Global Family Office Report voor 2024, met daarin uiteraard de (strategische) assetallocatie voor 2023. Een paar maanden geleden schreef ik al over de concurrent, The European Family Office Report van Campden Wealth, met daarin de assetmixverdeling voor 2022. En met de overduidelijk toenemende zorgen over de gevolgen van hoge rentes (de grootste regionale banken in de VS zijn verdwenen), almaar oplopende schulden (de grafieken over begrotingstekorten en rentelasten zijn overweldigend), en toenemende geopolitieke spanningen (Oekraïne, Israël, China en de Verenigde Staten) zou je toch veranderingen verwachten.

Maar niets is minder waar. Na nog een jaar van bijzonder magere rendementen op obligaties (nul tot licht negatief), een uitstekend jaar voor goud (een toename van dik 10%), en een prijsexplosie voor Bitcoin (een toename van circa 150%) zien de portefeuilles er nog net zo achterhaald uit als een jaar geleden. Dat is ook niet helemaal in overeenstemming met mijn eerdere bewering dat Family Offices vooruitstrevender zijn dan traditionele asset managers. Maar wellicht komt daar met deze nieuwsbrief verandering in.

Op één hand te tellen

Hieronder staat de gemiddelde assetmix van family offices wereldwijd. Ze beleggen voor, schrik niet, afgerond 2% in wat door de meeste beleggers als schaarse beleggingscategorieën wordt gezien: ‘Goud & Edelmetalen en ‘Kunst & Antiek’. Bitcoin komt helemaal niet in de assetmix voor. Ter volledigheid, ik beschouw grondstoffen niet als intrinsiek schaars, aangezien het een bijzonder heterogene groep betreft waarvan een deel zeker niet schaars is (voedsel- en veestapelgerelateerde grondstoffen) en waarvan een ander deel niet per definitie schaars is energie- en metalengerelateerde grondstoffen).

Die 2% is wenkbrauwfronsend weinig. Het betekent zeer waarschijnlijk ook dat het overgrote deel van de family offices helemaal niet in goud (of kunst) belegt. En nog los van het feit dat ons financiële systeem vraagt om structureel lage rentes vanwege de enorme berg schuld, wat onzekerheid brengt ten aanzien van centraal bankbeleid en inflatie, laat deze beleggers een heleboel ‘gratis’ diversificatie liggen.

Een gouden combinatie

Zoals ik in de nieuwsbrief van een paar weken geleden al liet zien, gaan aandelen en goud bijzonder goed samen. Zo zorgt goud voor een significante verliesbeperking als het op de aandelenmarkten echt misgaat. Hieronder nog eens de grafiek van de rendementen op aandelen en goud gedurende de 20 slechtste maanden voor aandelen sinds 2008. Gemiddeld gingen aandelen in de 20 slechtste maanden sinds 2008 met 7,3% onderuit, terwijl de prijs van goud in die maanden gemiddeld met 2,1% opliep.

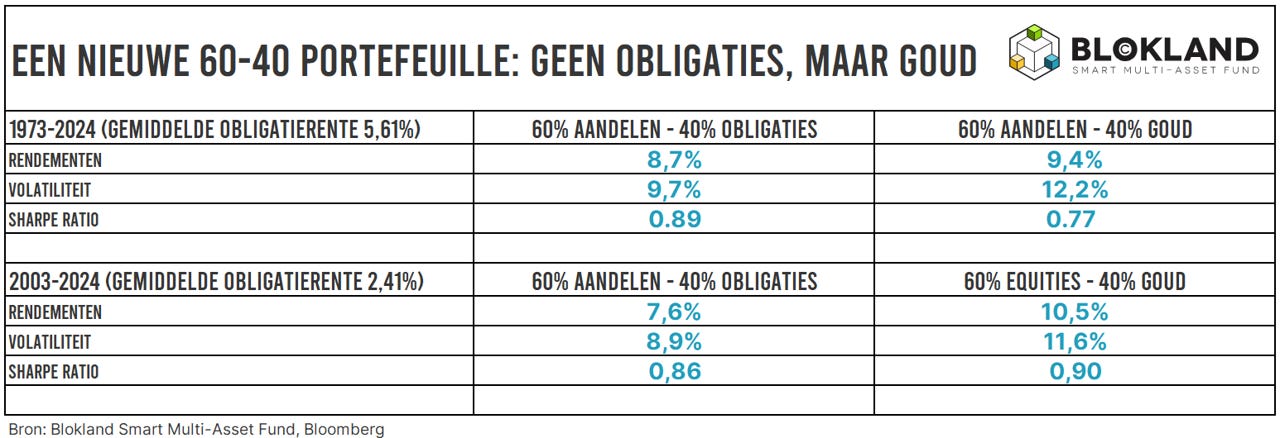

Wat je misschien nog niet wist, is dat zelfs al hebben we de afgelopen decennia vrijwel alleen maar dalende rentes gezien, een 60-40 portefeuille met daarin 60% aandelen en 40% goud wat betreft risico-rendementsverhouding niet onderdoet voor de traditionele 60-40 portefeuille met daarin 40% obligaties. Sterker nog, sinds 2003 presteert de 60-40 portefeuille met goud zelfs beter!

Gebakken lucht

Terug naar de assetmix van Family Offices. Wat naast het gebrek aan schaarse assets ook opvalt, is de enorme allocatie naar private equity. Wereldwijd gaat het om bijna een kwart (22%) van de portefeuille. In de VS beleggen family offices maar liefst 35% van hun vermogen in private equity. En dat terwijl ten minste de helft van de beleggingscase voor private equity ‘gebakken lucht’ is.

Voordat ik daar dieper op inga, eerst nog het volgende. Vanwege de illiquiditeit die met private equity gepaard gaat (je kunt er niet zomaar uit), het grotere faillissementsrisico, en niet te vergeten de significant hogere kosten (2% per jaar is geen uitzondering), moet het rendement op private equity simpelweg hoger zijn om het aantrekkelijk te maken ten opzichte van beursgenoteerde bedrijven.

Maar minstens net zo belangrijk: private equity is NIET minder risicovol dan aandelen. Het standaardverhaal dat private equity een lagere volatiliteit dan aandelen heeft, is simpelweg niet waar. Die gerapporteerde lagere volatiliteit is het resultaat van een waarderingstruc. Private equity-investeringen worden maar eens in de zoveel tijd gewaardeerd. Als het om een portefeuille van private equity-investeringen gaat, wordt vaak maar een deel van de totale portefeuille opnieuw gewaardeerd.

Bovendien zijn die waardebepalingen behoorlijk subjectief. Uit onderzoek blijkt dat dezelfde investering door verschillende partijen totaal anders wordt gewaardeerd. Het gaat daarbij vaak om procentpunten verschil. Algemeen geldt dat private equity-waarderingen worden ‘gesmoothed’ ofwel gladgestreken met een kunstmatig lage volatiliteit als resultaat.

Private Equity brengt weinig risicospreiding

Gelukkig kun je private equity-returns ook relatief eenvoudig ‘desmoothen’, wat een beter beeld geeft van de daadwerkelijke risico-rendementsverhouding. In onderstaande tabel van Venn by Two Sigma, een data science bedrijf, is dat gedaan voor een bekende private equity-index sinds 2001. In de tweede kolom (Preqin Private Equity Desmoothed) staan de risico-rendementskarakteristieken na de correctie. In de derde kolom (Preqin Private Equity Index) staan de cijfers zoals ze zijn gerapporteerd en in de vierde kolom staan de data van de S&P 500 Total Return Index zodat met beursgenoteerde aandelen kan worden vergeleken.

De belangrijkste punten op een rij:

Het rendement op private equity was de afgelopen 20+ jaar inderdaad hoger dan op beursgenoteerde aandelen. Of je daar veel aan overgehouden zou hebben als je de kosten meeneemt en corrigeert voor het feit dat het geld langere tijd vastzit, vraag ik me af.

De 'desmoothed', oftewel werkelijke volatiliteit (16.64%), is 80% hoger dan de gerapporteerde volatiliteit.

De desmoothed volatiliteit is vrijwel net zo hoog als de volatiliteit van beursgenoteerde aandelen (hier de S&P 500 Total Return Index).

Het gevolg is dat de werkelijke Sharpe-ratio, het rendement gedeeld door de volatiliteit, bijna een factor twee lager is dan gerapporteerd.

De correlatie met de S&P 500 Total Return Index is bovendien vrij hoog, namelijk 0.87, wat betekent dat deze twee beleggingscategorieën vrijwel altijd dezelfde kant op bewegen. Ter vergelijking, de correlatie tussen aandelen en goud & Bitcoin ligt gemiddeld genomen dicht bij nul.

De max drawdown, oftewel de grootst gemeten daling in procentpunten vanaf enig moment in de periode sinds 2001, is meer dan 46%. Dat is veel meer dan gerapporteerd en ook meer dan van de S&P 500 Total Return Index.

Laat duidelijk zijn, private equity is als belegging niet veel anders dan beursgenoteerde aandelen. Ze heten ook niet voor niets beide 'equity'. Als je met private equity probeert extra rendement te behalen, prima, maar het voegt weinig toe als het gaat om risicospreiding. Bovendien, met de enorme vlucht naar private equity, neemt de kans dat je die hogere rendementen ook daadwerkelijk realiseert, af.

Conclusie

Ook al worden de gevolgen van een overvloed aan schuld, fiatgeld en centrale bankbalansen met de dag duidelijker, de assetmix van de meeste family offices heeft zich hieraan nog amper aangepast. Maar met structureel lage rentes, inflatie-onzekerheid en een hogere volatiliteit van zowel obligaties als private equity, lijkt het een kwestie van tijd voordat zij en andere traditionele beleggers in beweging komen. Het is zaak om niet de laatste te zijn die de oversteek maakt.

Deelnemen in het Blokland Smart Multi-Asset Fund?

Wilt u ook profiteren van de aantrekkelijke combinatie van kwaliteitsaandelen, fysiek goud, en Bitcoin en zoekt u een innovatieve belegging die hierbij past? Neem dan contact met mij op via jeroen@bloklandfund.com of bezoek de website.

Liever eerst een gesprek? Gebruik deze link voor het boeken van een 1-op-1 meeting en kies het tijdslot dat u schikt. U kunt kiezen voor een Zoom-meeting of een telefoongesprek. Houd u er rekening mee dat het minimale instapbedrag EUR 250k is, wat in overleg kan worden verlaagd tot minimaal EUR 100k.

Beleggen doen we samen!

Met vriendelijke groet,

Jeroen