Risicobubbel

AI-beleggers hebben te maken met extreme volatiliteit

AI-aandelen stelen al jaren de show. De afgelopen maanden is dat zo extreem geworden dat vrijwel alle andere beleggingscategorieën er direct last van hebben. Geld wordt onttrokken, liquiditeit droogt op en de fundamenten raken naar de achtergrond. Dat laatste geldt ook voor AI-aandelen zelf. Eén statistiek in het bijzonder krijgt veel te weinig aandacht.

Semis

Als kapstok gebruik ik hier de iShares Semiconductor ETF. Semiconductoraandelen vormen immers de kern van de AI-hype. Dat mandje aandelen staat liefst 130% hoger dan een jaar geleden. Behoorlijk bizar. Tegelijkertijd is het dan ook volkomen logisch dat ‘semis’ zoveel aandacht krijgen. Beleggers, ook professionele, goeroes en journalisten lopen de beurs nu eenmaal graag achterna.

Risico?

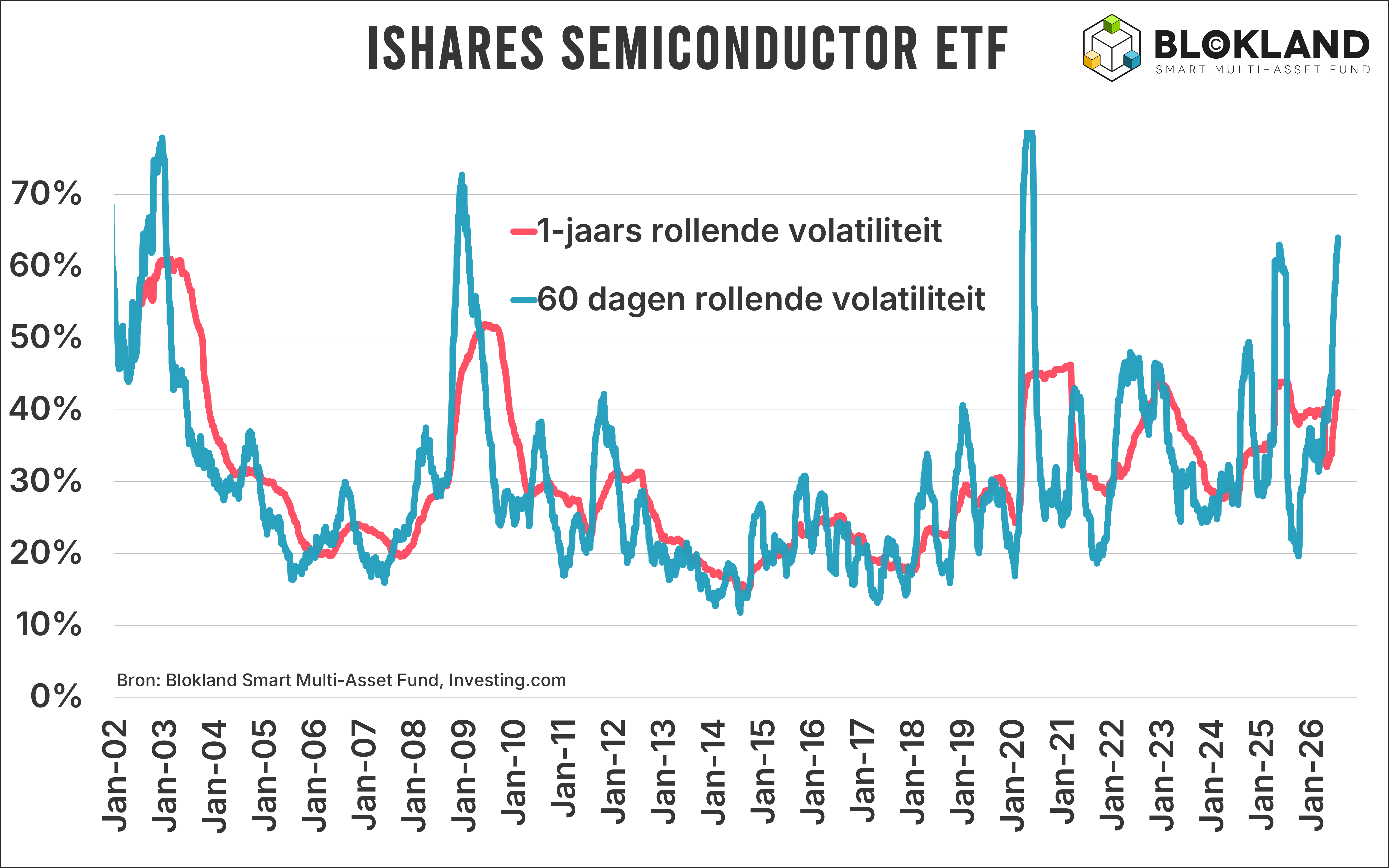

Hoewel er flink wordt gediscussieerd over de vraag of AI in een bubbel zit, ik twijfel daar zelf nog over, gaat het maar zelden over de andere kant van het rendement: volatiliteit.

En die is minstens zo indrukwekkend. Over het afgelopen jaar komt de volatiliteit van semiconductoraandelen uit op 41%. Over de laatste zestig handelsdagen bedraagt de gerealiseerde volatiliteit zelfs een adembenemende 63%.

Zo’n absurd hoge volatiliteit zie je toch alleen bij bitcoin? Nou, de volatiliteit van bitcoin over de laatste zestig handelsdagen was minder dan de helft van die van semiconductoraandelen.

Zulke risiconiveaus zie je normaal gesproken alleen tijdens grote financiële crises, zoals ook uit de grafiek blijkt. Het verschil met vandaag is natuurlijk dat er vooralsnog helemaal geen sprake is van een crisis.

In het duister

Dat de AI-boom tot bizarre taferelen op de beurs leidt, wordt nog maar eens onderstreept door de recente koersontwikkeling. Gedurende de laatste tien handelsdagen bedroeg de gemiddelde dagelijkse koersuitslag van de iShares Semiconductor ETF liefst 4,6%. Gekkenwerk.

Als je besluit nu in te stappen, weet je letterlijk niet waar je aan toe bent. Met een beetje pech begin je jouw belegging meteen met een verlies van 10%. Die enorme schommelingen maken een belegging, hoe sterk de onderliggende fundamenten mogelijk ook zijn, simpelweg minder aantrekkelijk. Je tast volledig in het duister over wat er morgen weer kan gebeuren.

Barsten

De koershistorie van de iShares Semiconductor ETF begint pas in 2001, dus net nadat de dotcombubbel volledig was gebarsten. Maar als ik kijk naar de S&P 500 Information Technology Index, die veel verder teruggaat, zie ik iets verontrustends.

Ook in 1997 en 1998 waren er twee periodes waarin de volatiliteit extreem opliep, terwijl de koersrally voorlopig gewoon doorging. Sterker nog, de koersen stegen daarna nog zo’n zeventien maanden vrijwel exponentieel verder.

Half vol

Omdat rallies nu eenmaal langer doorgaan dan de meeste beleggers denken, zeker wanneer nieuwe technologieën doorbreken waarvan we de eerste jaren, en soms zelfs decennia, onmogelijk kunnen inschatten hoe groot de impact uiteindelijk zal zijn, verwacht ik niet direct een nieuwe crisis.

Ook niet omdat de rally voor een belangrijk deel wordt ondersteund door sterke winstgroei. Al kunnen daar, soms maar zeker niet altijd, best wat kanttekeningen bij worden geplaatst. NVIDIA investeert 100 miljard dollar in OpenAI, dat vervolgens voor hetzelfde bedrag NVIDIA-systemen koopt, waarna NVIDIA die omzet als winst verantwoordt?

Laten we het glas daarom maar halfvol noemen. Wat mij betreft verdient die extreem hoge volatiliteit veel meer aandacht. Misschien zorgt dat er ook voor dat beleggers weer eens serieus naar de fundamenten van andere beleggingscategorieën gaan kijken.

De Handrem

Het Blokland Smart Multi-Asset Fund maakt gebruik van De Handrem: een objectieve indicator die is ontwikkeld om verliezen te beperken wanneer het sentiment op de financiële markten sterk verslechtert. Zodra De Handrem wordt geactiveerd, wordt de positie in aandelen tijdelijk afgebouwd. Pas wanneer het marktsentiment voldoende is hersteld, wordt de positie weer opgebouwd.

Historische simulaties laten zien dat De Handrem juist waarde toevoegt tijdens langdurige bearmarkten, zoals de internetzeepbel en de Grote Financiële Crisis van 2008. Ook tijdens de COVID-crisis, toen aandelenmarkten in korte tijd meer dan 30% daalden, wist De Handrem de verliezen aanzienlijk te beperken.

Door het handremmechanisme neemt het risico van de totale portefeuille af. Daarnaast helpt de strategie een veelvoorkomende valkuil van beleggers te voorkomen: handelen vanuit emotie. Juist in periodes van forse koersdalingen draagt een objectieve en gedisciplineerde aanpak eraan bij dat de focus op de lange termijn behouden blijft.

Wilt u meer weten over De Handrem of over het Blokland Smart Multi-Asset Fund? Neem dan contact met ons op via info@bloklandfund.com of via het contactformulier op onze website.