Nieuwsbrief 5: Van 10-jaarsrente via inflatiepijn naar 25% rendement

Gaat de rente nog omlaag, hoe bescherm je je tegen inflatie, en goud glanst weer.

Het is wat laat: maar nog de beste (financiële) wensen voor een mooi en voorspoedig 2025!

Benieuwd naar de laatste trends in de financiële markten en hoe je je vermogen slim kunt laten groeien? In deze nieuwsbrief deel ik:

Updates over het Blokland Smart Multi-Asset Fund

Praktische beleggingstips

Analyses van macro-economische trends

Events en media-optredens

En meer!

In deze maandelijkse nieuwsbrief deel ik (naast mijn andere posts) niet alleen het laatste nieuws over het Blokland Smart Multi-Asset Fund, maar ook de laatste ontwikkelingen in de financiële markten en praktische tips om je vermogen te laten groeien.

Wil jij ook profiteren van deze slimme beleggingsmogelijkheden? Plan nu een vrijblijvend gesprek in of neem contact op om te ontdekken hoe het Blokland Smart Multi-Asset Fund jouw vermogen kan laten renderen.

Daarnaast organiseer ik zo nu en dan zijn bijeenkomsten om persoonlijk kennis te maken en dieper in te gaan op het fonds en de kansen die het biedt. Ik hoop je binnenkort op een van deze events te mogen verwelkomen!

En we kijken natuurlijk terug op een fantastisch rendement van 25% in 2024. Nu eerst het wereldnieuws.

Veel leesplezier en tot snel!

Met vriendelijke groet,

Jeroen Blokland

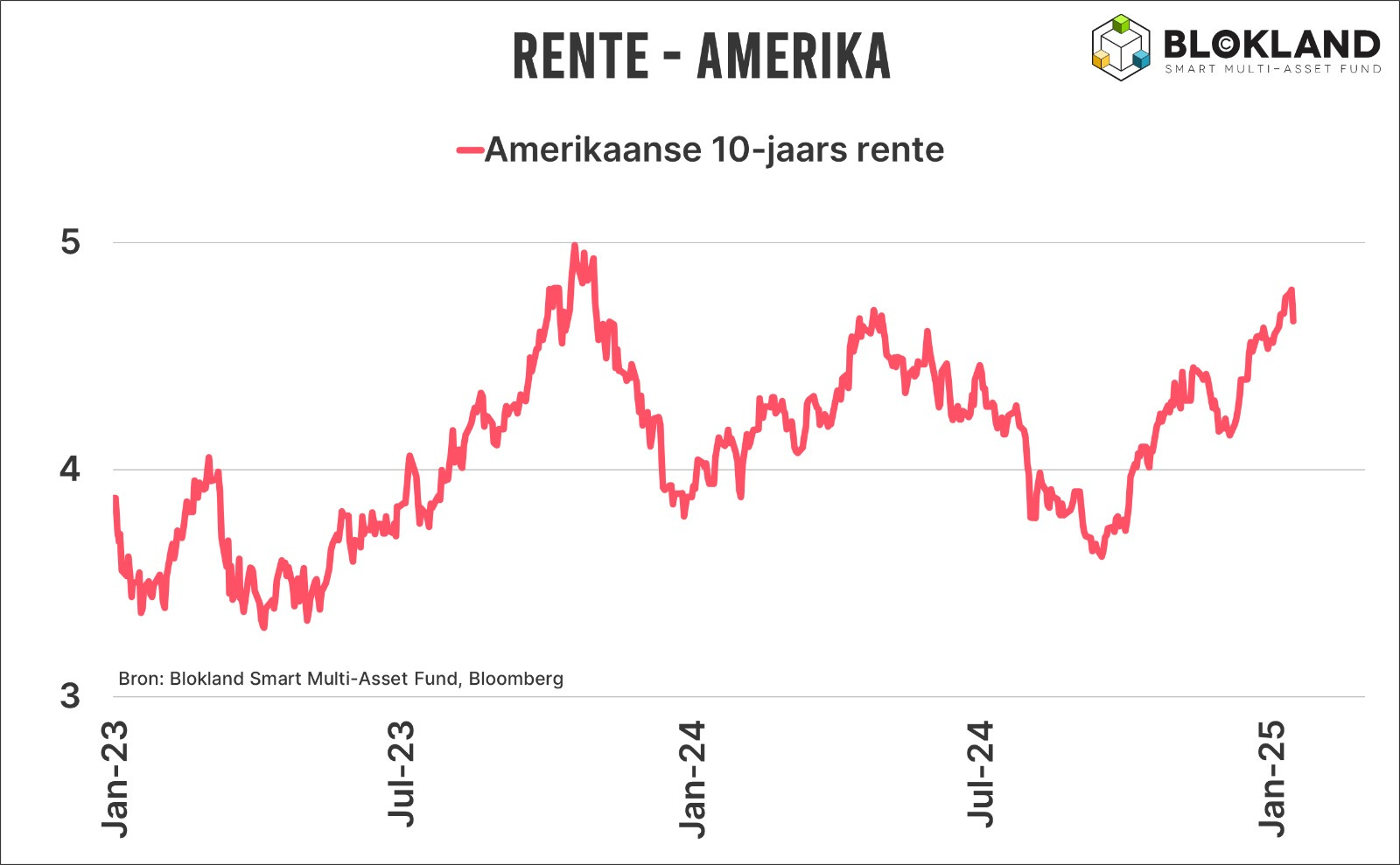

1. De belangrijkste grafiek van nu!

De onderstaande grafiek is de enige grafiek die er nu toe doet: de 10-jaarsrente op Amerikaanse staatsobligaties stijgt scherp!

Als gevolg hiervan is de rente op de Amerikaanse staatsobligaties van 10 jaar - ondanks iets meevallende inflatie in december - gestegen naar bijna 4,70%. Dat is meer dan een volledig procentpunt hoger sinds het dieptepunt in september 2024.

De prijzen van obligaties, en in mindere mate aandelen en bitcoin staan wat onder druk, terwijl goud sterker wordt.

Zal de Federal Reserve besluiten de rente te handhaven en eventuele renteverlagingen voor dit jaar uitsluiten? Op 29 januari aanstaande komt de Fed met haar besluit naar buiten.

2. Amerikaanse obligatiemarkt

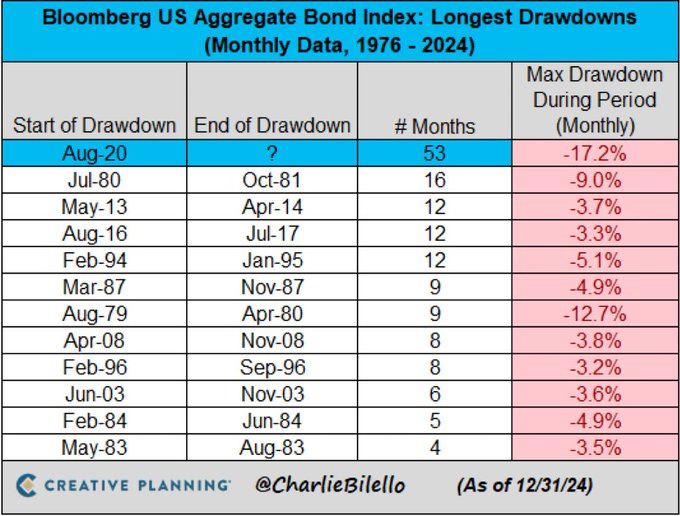

De Amerikaanse obligatiemarkt bevindt zich al meer dan vier jaar in een bearmarkt. Toch moeten vermogensbeheerders die investeren in zogenaamd risicovollere activa zoals aandelen, voldoen aan allerlei regels en voorschriften, waarbij de risico's (overigens deels terecht) voortdurend benadrukt worden.

In het geval van bitcoin investeringen gaan toezichthouders nog veel verder en is de regelgeving haast opzettelijk beperkend.

Ondertussen mogen traditionele vermogens- en beleggingsbeheerders, pensioenfondsen, adviseurs, private banks, enzovoort, hun obligatieproducten aanbieden als risicomijdende of laagrisico-oplossingen. Waarom is dat zo? Wie het weet mag het zeggen.

Overigens toont de tabel hieronder van Charlie Bilello rendementen zonder inflatie mee te nemen – en die was enorm in die vier jaar.

3. Sterke arbeidsmarkt in de VS

We blijven even in de VS. De Amerikaanse arbeidsmarkt blijft veerkrachtig, met de nieuwste cijfers van US Initial Jobless Claims die aan het einde van 2024 daalde tot 211.000, het laagste niveau sinds april vorig jaar.

Ook kwamen er in december 256.000 banen bij, wederom veel meer dan is verwacht. Dit wijst erop dat de arbeidsmarkt niet aan het verzwakken is.

Wat betekent dit voor de rente?

De markt verwacht nu net iets meer dan één renteverlaging voor heel 2025.

Mijn inschatting: de kans op renteverhogingen in 2025 is nul, terwijl de kans op meerdere renteverlagingen aanzienlijk hoger ligt.

Deze verschuiving kan later in 2025 gunstig uitpakken voor aandelenmarkten en andere risicovollere assets. Daar zagen we na de publicatie van het laatste Amerikaanse inflatiecijfer al iets van terug.

Overigens blijven inflatierisico’s wel aanwezig. De ISM Services - Business Prices Index, een maatstaf voor prijsdruk bij bedrijven actief in de dienstensector, steeg in december naar 64,4, het hoogste niveau sinds februari 2023.

De aanhoudende inflatierisico’s plaatsen de Federal Reserve in een lastige positie. Zullen Powell & Co. hun geplande renteverlagingen inderdaad pauzeren?

Bekijk mijn Linkedin post over dit onderwerp.

4. Nederland en medicijnen

Nu door met een rondje Europa en we beginnen met Nederland.

Niet leuk, maar wel de waarheid: in 2024 zijn meer dan 4,5 miljoen mensen geraakt door een geneesmiddelentekort. Dagelijks is in elke apotheek gemiddeld één fte bezig met de tekorten, wat neerkomt op een jaarlijkse kostenpost van maar liefst 220 miljoen euro.

Met een Nederlandse overheidsschuld van slechts 42% van het BBP, vergeleken met 81% in de eurozone en 112% in Frankrijk, is er genoeg financiële ruimte om meer te investeren in essentiële sectoren zoals gezondheidszorg,onderwijs, veiligheid en defensie.

Balans is het toverwoord, maar helaas lijkt onze maatschappij te worden opgeslokt door overregulering en polariserende debatten.

Maar er is nog meer aan de hand in Nederland.

Deze week kwam de NOS met een artikel over de Nederlandse inflatie dat ik persoonlijk nogal bizar vond. Het stuk citeert diverse ‘experts’ die suggereren dat de inflatiepijn deels ‘tussen je oren’ zou zitten. Ik moet eerlijk zeggen: mijn wenkbrauwen schoten direct omhoog bij het lezen van zulke uitspraken. Tijd voor een wat langere tweet (of X).

Gemiddeld ligt het prijspeil in Nederland sinds begin 2020 maar liefst 26% hoger. Die enorme prijsstijging betekent ook dat zelfs als je de (overigens bijzonder lage) spaarrente meeneemt, je van elke 10.000 euro spaargeld nog maar voor ongeveer 8.500 euro aan goederen en diensten kunt kopen. Hier is niets subjectiefs aan.

De NOS-journalist in kwestie vraagt zich hardop af hoe het kan dat mensen wel ‘inflatiepijn’ ervaren, terwijl de cijfers een ander verhaal zouden vertellen. Maar die cijfers zeggen precies dát: ze laten een torenhoge (en blijvend hogere) prijsstijging zien.

De experts in het artikel wekken de indruk dat mensen grotendeels ‘onbewust’ denken of voelen dat de inflatie hoog is. Er wordt ook gesteld dat de inflatie voor mensen die roken en drinken hoger is dan voor mensen die dat niet doen, en dat huren daarin zogenaamd in hetzelfde rijtje zou passen.

Huren is echter geen ‘lifestyle choice’, maar een basisbehoefte, waarvan de prijsstijging door zwak overheidsbeleid fors is doorgeschoten. Wie zegt dat de ‘inflatiepijn’ verzonnen is, kijkt mijns inziens niet goed naar de cijfers.

En vergeet niet: de ECB wil nog steeds, vanuit haar mandaat, dat de prijzen verder blijven stijgen, alleen dan met een lagere jaarlijkse toename van zo’n 2%.

Met andere woorden: ‘hogere prijzen, maar in een wat lager tempo.’ Dat kan een deel van de schrik wegnemen, maar de blijvende gevolgen voor koopkracht en levensstandaard zijn voor veel mensen duidelijk voelbaar.

Eens te meer een goede reden om te beleggen in activa die je wel beschermen tegen inflatie zoals het Blokland Smart Multi-Asset Fund.

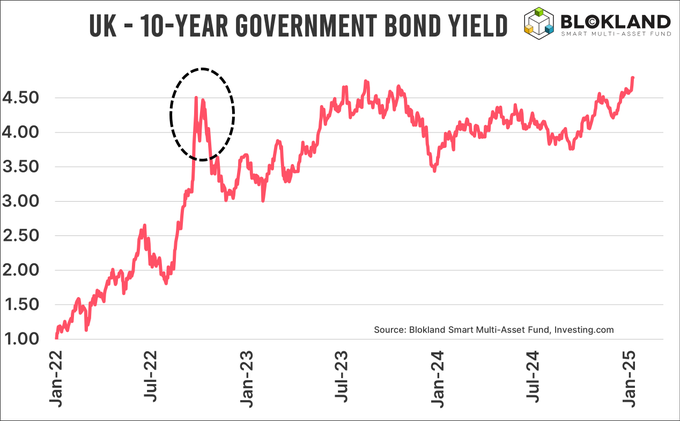

5. Britse obligatiemarkt: lessen uit chaos

In 2022 zorgde een rampzalige beslissing om onbekostigde belastingverlagingen te introduceren in het Verenigd Koninkrijk bijna voor de instorting van de verzekerings- en pensioenindustrie.

Met een hoge schuldquote die sindsdien verder opgelopen is, toont dit debacle aan hoe belangrijk een evenwichtige financiële strategie is. De obligatierentes in het VK zijn nu weer gestegen naar de niveaus van 2022, zij het zonder de extreme pieken van destijds. Maar wie zegt dat de huidige regering niet weer dezelfde fout maakt?

6. Frankrijk chronisch ziek?

De gouverneur van de Franse centrale bank deed onlangs een opvallende uitspraak: "De openbare financiën van Frankrijk zijn een 'chronische ziekte’."

Met een overheidsschuld van 112% van het BBP, bijna drie keer zo hoog dus als Nederland, biedt deze situatie interessante inzichten in hoe verschillende landen omgaan met hun financiën en hoe dit invloed heeft op de bredere markten.

7. Duitse verkiezingen

De aankomende Duitse verkiezingen staan in het teken van groei, terwijl Duitsland een tweede jaar van negatieve BBP-groei tegemoet gaat.

Belangrijke oorzaken zijn desastreus energiebeleid, vergrijzing, concurrentie uit China, streng (EU-)klimaatbeleid, overregulering, politieke instabiliteit en de impact van massamigratie op de verzorgingsstaat.

Deze factoren ondermijnen de kracht van wat ooit een wereldwijde industriële macht was. De verkiezingen bieden een kans om deze uitdagingen aan te pakken en economische hervormingen door te voeren. Een flinke verschuiving van de politieke verhouding in Duitsland lijkt in de maak.

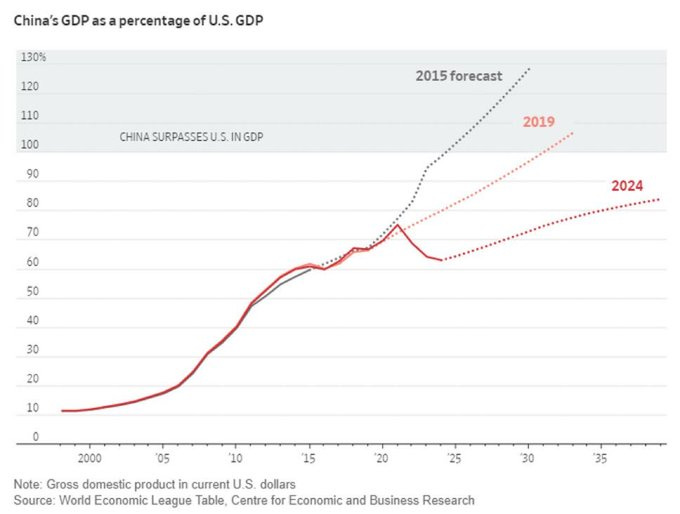

8. China: ‘Peak China’ in zicht?

De economische vooruitzichten van China staan al jaren onder druk. Met een sterk verslechterde demografische structuur, slechter dan die van de VS, is het niet vreemd dat de schuldenopbouw in China sneller gaat dan ooit.

De Chinese beleidsmakers blijven echter vasthouden aan een onrealistisch groeidoel van 5%, ondanks de structurele uitdagingen.

China’s aanhoudende worstelingen

In tegenstelling tot bijvoorbeeld de Verenigde Staten en het Verenigd Koninkrijk blijft de Chinese 10-jaars rente maar dalen. Dat wijst op voortdurende economische problemen. Tegelijkertijd heeft de Chinese overheid haar verdediging van de 7,30 Yuan-per-dollargrens losgelaten.

Dit vergroot de afhankelijkheid van export, precies het tegenovergestelde van China’s doel om een stabiele, consumptiegedreven economie te creëren.

China heeft een rentecijfer van ongeveer 1.6%, terwijl deze in de VS op 4,7% ligt. Dat is dus drie (!) keer zo hoog.

Belangrijke inzichten voor 2025 en daarna:

Het Chinese begrotingstekort is niet langer beperkt tot 3% van het BBP.

Terwijl China economisch dominant blijft in vergelijking met Europa, groeit het uit tot een nieuwe ‘schuldenreus’ met mogelijke risico’s op lange termijn.

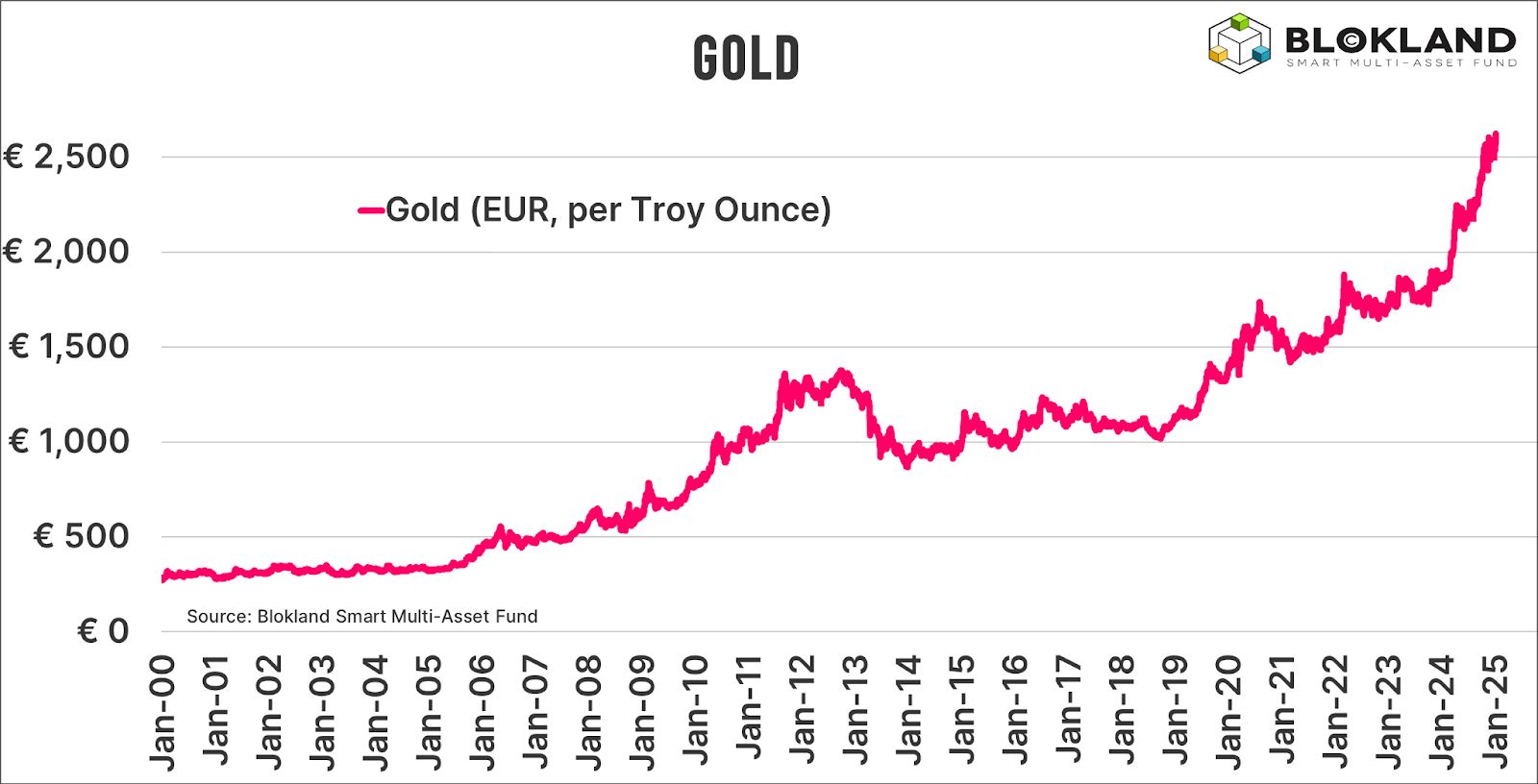

9. (Tech) aandelen en goud

Zodra de Amerikaanse tienjarige obligatierente richting ~5% gaat, heeft dat effect op ‘risk on’ assets zoals (tech) aandelen en Bitcoin. Deze assets zijn het gevoeligst voor renteschommelingen en lieten in de eerste weken van januari een (milde) correctie zien. Inmiddels zijn deze deels weer hersteld in aanloop naar de beëdiging van Donald Trump.

Goud daarentegen bereikt een all-time high van goud in euro’s. Deze asset houdt zich goed, ondanks de rentedruk.

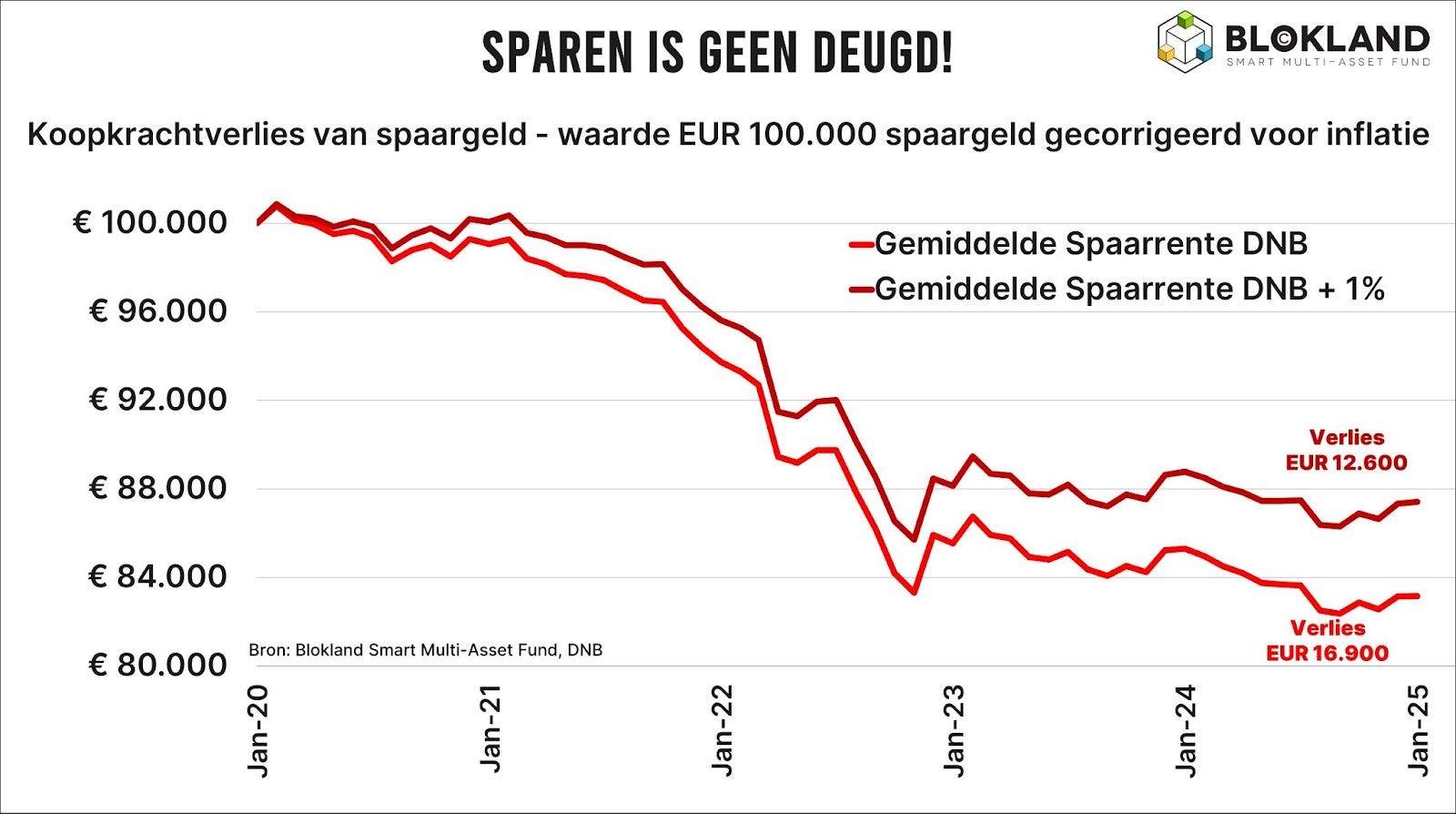

10. Sparen is geen deugd!

Nog een keer terug naar Nederland. In deze uitgebreide post op X ga ik nogmaals in op het spaargedrag van de Nederlander.

Sparen is geen deugd! Het is een zin waar nog altijd menig Nederlander zijn vraagtekens bij zet wanneer deze wordt uitgesproken. Vreemd, aangezien centrale banken wereldwijd – en dus ook die in de Eurozone – erop uit zijn om ons geld jaarlijks 2% minder waard te laten worden, terwijl de spaarrente gemiddeld genomen onder die 2% ligt. In de praktijk is het nog erger.

De ECB slaagt er al jaren niet in om de inflatie op die totaal arbitraire 2% te houden. Sterker nog, in Nederland is de inflatie momenteel meer dan het dubbele: 4,1% om precies te zijn.

De invloed van inflatie is enorm, wat duidelijk naar voren komt in onderstaande grafiek. Afhankelijk van de rente die je sinds 2020 hebt ontvangen – die in alle gevallen minder was dan de geldontwaarding die je voor je kiezen kreeg – is je koopkracht waarschijnlijk ergens tussen de 13% en 17% afgenomen.

11. Meetups, events en media-optredens

Aan het begin van dit nieuwe jaar was ik een van de sprekers op het Fund Seminar. Op Linkedin is een aankondiging van mij als spreker te vinden.

Ik heb daar een verhaal gehouden over schaarste, beleggen en strategie, maar nog niet alle toehoorders waren helemaal overtuigd van bijvoorbeeld bitcoin. Er is nog een lange weg te gaan!

Ook kreeg ik de kans om uitgebreid te praten met Laurens Bouckaert van Trends Kanaal Z over mijn passie voor beleggen en de unieke aanpak van het Blokland Smart Multi-Asset Fund.

Een mooi gesprek waarin ik kon uitleggen waarom goud én bitcoin samen een krachtig duo vormen, hoe ik kwaliteitsbedrijven selecteer, en waarom schaarse activa de sleutel zijn in een wereld vol schuld. Geen dogma’s, maar een pragmatische kijk op wat werkt.

Lees hier het interview met mij in het Vlaamse tijdschrift Knack.

12. Meme van de maand

Ik post regelmatig memes op mijn Instagram pagina. Bekijk ze hier!

13. Wat een jaar!

Tenslotte nog even over mijn eerste jaar: wat een mooie reis is dat!

We kijken terug op een indrukwekkend eerste jaar met een rendement van 25,1% ná kosten. Daarmee hebben we qua rendement de S&P 500 Index, verslagen. En dat met minder risico – wat ik persoonlijk misschien nog wel belangrijker vind.

Ik kijk weer uit naar een nieuw mooi jaar. Triggert dit rendement je en heb je interesse in het Blokland Smart Multi-Asset Fund? Plan dan direct vrijblijvend een belafspraak in via deze link!

Je kunt mij ook bereiken via:

Telefoonnummer: +31 6 14 37 19 35

Mail: jeroen@bloklandfund.com

Agenda: Plan hier een afspraak

Ik ben dagelijks te vinden op X, je kunt mij hier ook volgen voor meer inzichten.

Investeer slim in schaarse assets zoals goud, bitcoin en kwaliteitsaandelen om je vermogen te beschermen en te laten groeien. Meer weten over hoe deze assets jouw portfolio kunnen versterken? Neem contact met mij op.

Gefeliciteerd met dat indrukwekkende beleggingsresultaat🥂! Blij dat ik je heldere macro uiteenzettingen heb gevonden. Voor mij als leek zeer waardevol🙏