Nieuwsbrief 9: Inflatie eet obligatie- en spaarrendement volledig op

Nederlandse banken benadelen spaarders en wat je hieraan kunt doen

Welkom bij mijn maandelijkse nieuwsbrief!

Benieuwd naar de laatste trends in de financiële markten en hoe je je vermogen slim kunt laten groeien? In deze nieuwsbrief deel ik:

Pauze in handelsoorlog VS en China

Spaarrentes in Nederland weer omlaag

Reële kijk op obligaties

Dollar versus euro

De VS is zijn triple A status kwijt

Europese landen krikken oorlogsuitgaven flink op

Amerikaans inflatiecijfer valt mee maar blijft hoog

In deze maandelijkse nieuwsbrief deel ik (naast mijn andere posts) niet alleen het laatste nieuws over het Blokland Smart Multi-Asset Fund, maar ook de laatste ontwikkelingen in de financiële markten en praktische tips om je vermogen te laten groeien.

Wil jij ook profiteren van deze slimme beleggingsmogelijkheden? Plan nu een vrijblijvend gesprek in of neem contact op om te ontdekken hoe het Blokland Smart Multi-Asset Fund jouw vermogen kan laten renderen.

Daarnaast organiseer ik zo nu en dan zijn bijeenkomsten om persoonlijk kennis te maken en dieper in te gaan op het fonds en de kansen die het biedt.

Veel leesplezier en tot snel!

Met vriendelijke groet,

Jeroen Blokland

1. Trump sluit deal in China, markten veren op

Er is een tijdelijke pauze ingelast in de handelsoorlog tussen China en de VS. Ze hebben hun tarieven verlaagd tot respectievelijk 30% en 10%. Beide mogendheden nemen drie maanden de tijd om te werken aan een structurele, langdurige overeenkomst.

De grote vraag is of bedrijven en consumenten hun normale gedrag hervatten, of dat er toch enige terughoudendheid blijft bestaan.

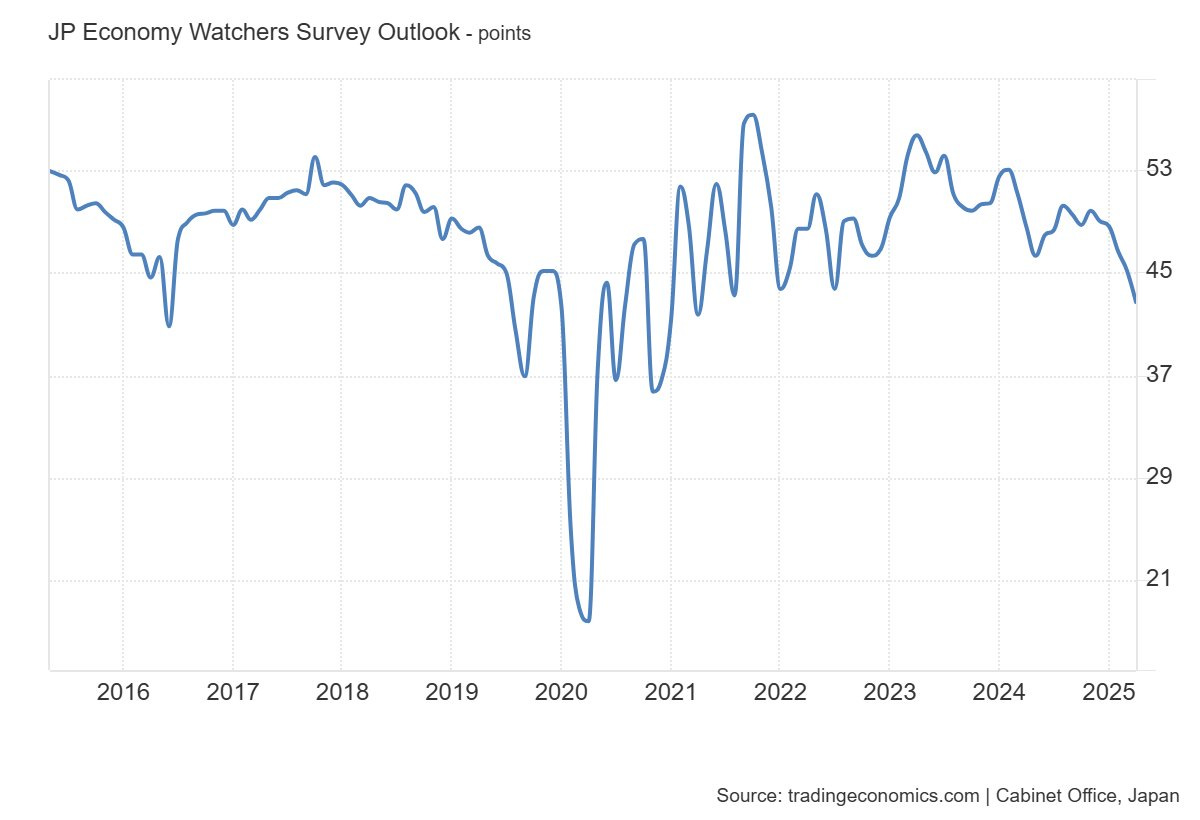

Zo is het vertrouwen onder managers van grote Japanse bedrijven gedaald, die sterk afhankelijk zijn van de internationale handel, naar het laagste niveau sinds april 2021 (zie de onderstaande grafiek).

De reactie van het bedrijfsleven en consumenten zal bepalen of dit slechts een tijdelijke hapering was, of het begin van een nieuwe recessie.

Beleggers reageerden in ieder geval positief op de-escalatie van het handelsconflict. Het leidde tot stijgende koersen op beurzen in de VS, Europa en Azië.

De Amerikaanse dollar komt er na de deal sterker uit, terwijl een veilige haven zoals goud in waarde is gedaald. Desondanks blijft het risico op een recessie bestaan vanwege eerdere economische schade en aanhoudende onzekerheid.

2. Nederlandse banken laten spaarders in de kou staan

De inflatie in Nederland is in april op maar liefst 4,1% uitgekomen. Tegelijkertijd hebben de Nederlandse grootbanken hun rentes weer verder verlaagd. Zo komen Nederlandse spaarders in de kou te staan. De rentes die ze bieden zijn werkelijk abominabel.

Zo krijg je bij de ABN AMRO slechts een rente van 1,25% op je spaargeld. Bij de Rabobank is dat 1,5%, maar dat geldt alleen voor spaargeld onder de 20.000 euro.

De ING maakt het nog bonter: je krijgt 1,25% tot 10.000 euro, daarboven nog maar een verwaarloosbare 1,0%. Samen hebben deze drie banken een marktaandeel van meer dan 80%.

Als je een spaarrente van 1% tegenover een inflatie van 4,1% zet, dan verdampt je koopkracht fors. Met 600 miljard euro aan Nederlands spaargeld gooien we met zijn allen op jaarbasis 18 miljard euro aan vermogen weg. 18 miljard!

Mijn advies is: beleg in schaarse activa om aan inflatie te ontsnappen. Het Blokland Smart Multi-Asset Fund kan je daarbij helpen. Wij doen de beleggingen voor jou, zorgen altijd voor een goede spreiding en beheersing van het risico, en communiceren natuurlijk regelmatig hoe het met jouw vermogen gaat.

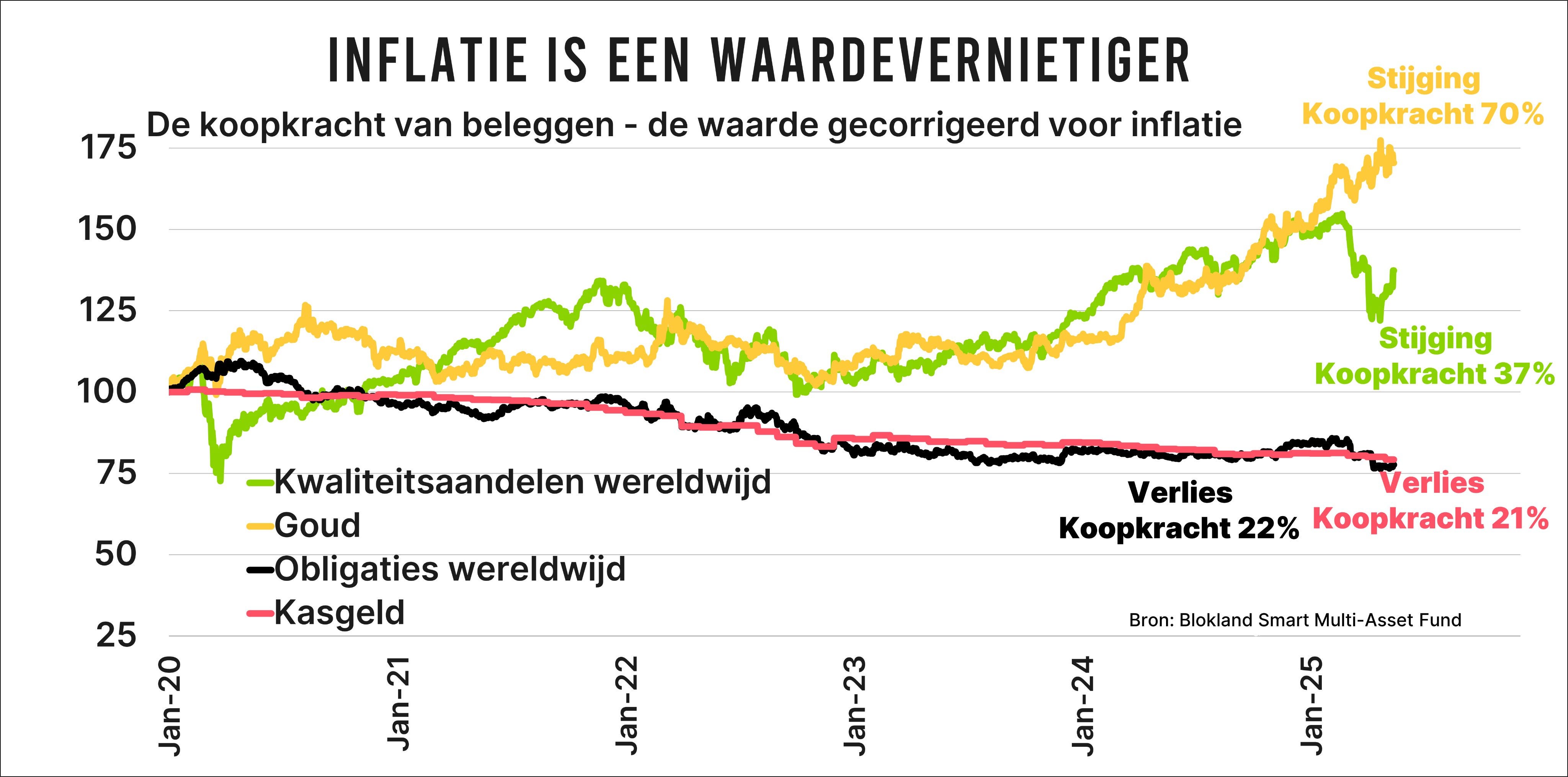

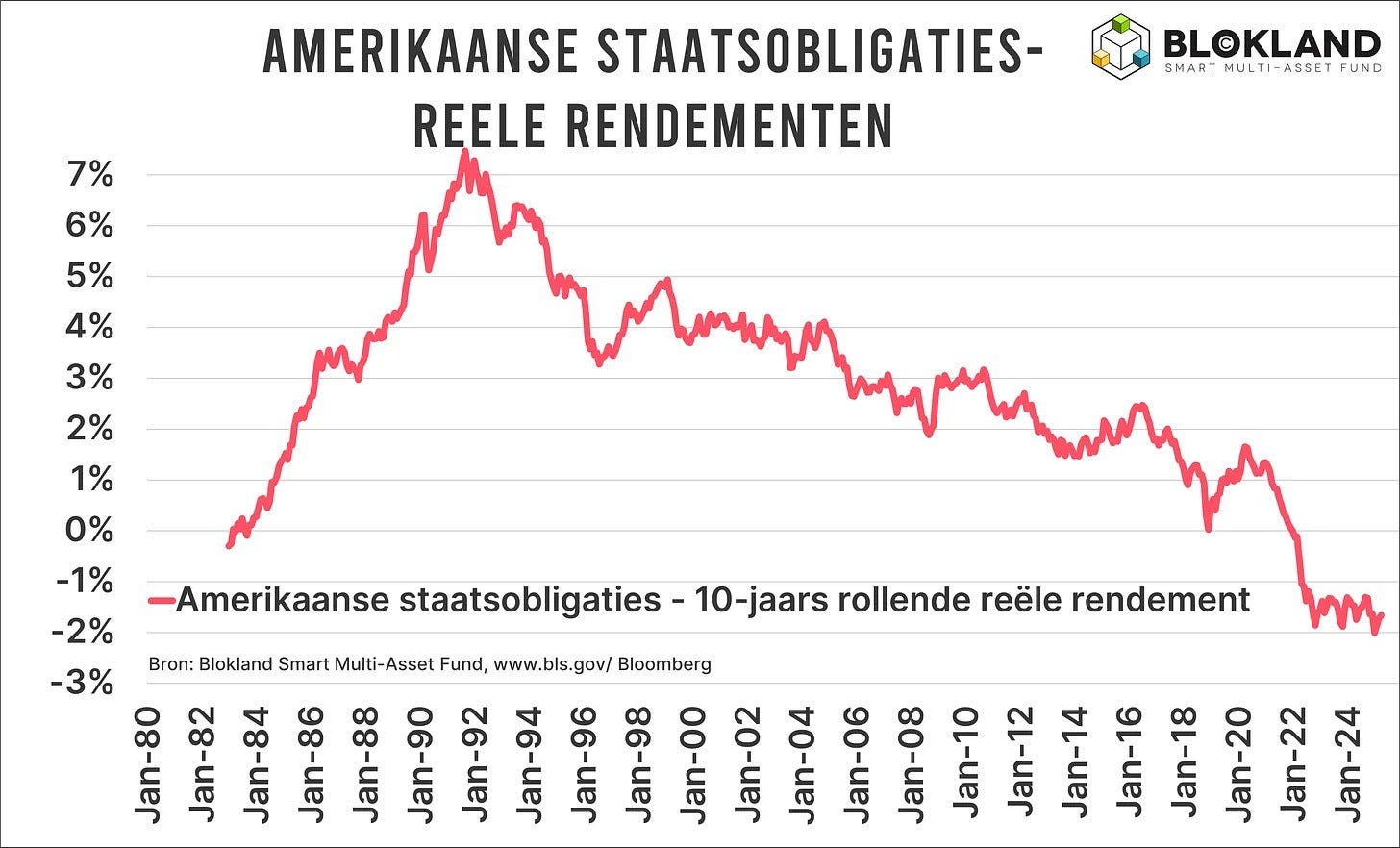

3. Reële kijk op obligaties

Waarom worden obligatierendementen zelden getoond na correctie voor inflatie? Ik stel deze vraag in deze blogpost, maar je weet het antwoord al.

Ik verbaas me er telkens weer over hoe hardnekkig traditionele beleggers vasthouden aan verouderde aannames. Laatst sprak ik nog een vermogensbeheerder die weigerde zijn traditionele portefeuille van aandelen en obligaties aan te passen, ondanks toenemende klantvragen. Zijn argumenten? De gebruikelijke, voorspelbare clichés die ik al zo vaak heb gehoord.

Waar steevast geen of te weinig aandacht voor is, is het structurele effect van inflatie. Niet alleen hebben obligatiebeleggers sinds 2022 verlies geleden in nominale termen, maar wie inflatie meeneemt in zijn analyse, ziet hoe ernstig het probleem werkelijk is.

Dan kijk je met totaal andere ogen naar de beleggingswereld en rendementen in het bijzonder. De reële rendementen op staatsobligaties zijn al decennialang dalende en inmiddels zelfs diep negatief.

Wat ik zorgwekkend vind, is hoe weinig traditionele vermogensbeheerders hun strategie hebben heroverwogen. Terwijl een vermogensbeheerder al na twee jaar onderpresteren aan de kant wordt geschoven, blijft men trouw aan de 60/40-structuur alsof er niets aan de hand is.

Private equity of private debt zijn ook geen oplossing, het blijven vormen van schuld of aandelen, vaak opgepoetst met statistische trucs.

Mijn conclusie is helder: er is een enorme mismatch tussen het passieve beheer van portefeuilles en de mate waarin obligaties structureel waarde vernietigen.

Ondertussen blijft de sector verzonken in ESG-discussies en passief vs. actief debat, terwijl niemand de fundamentele vraag durft te stellen: is het klassieke beleggingsmodel nog wel houdbaar? Dat niemand die vraag stelt, is ronduit verontrustend.

4. Zwakke dollar

We zien dat door de zwakke dollar de rendementen gemeten in euro’s onder druk staan. Dus de goudprijs kan flink in dollars stijgen, maar in euro’s blijft daar minder of zelfs weinig over.

Is de waardering van de euro ten opzichte van de Amerikaanse dollar houdbaar?

Ja, als de dominantie van de dollar afneemt en de premie op de reservemunt verdampt.

Ja, als de Federal Reserve de rente fors en snel begint te verlagen.

Nee, als beleggers zich realiseren dat de euro sterk is gekoppeld aan de dollar als onderdeel van het dollarsysteem.

Nee, als zorgen over de houdbaarheid van schulden tussen Noord- en Zuid-Europa en concurrentievermogen weer toenemen, en de aandacht voor de gebrekkige structuur van de eurozone opnieuw oplaait.

Nee, als de eurozone ervoor kiest haar exportgedreven groeimodel, voor zover dat nog bestaat, te beschermen. En dan besluit de euro te verzwakken met nóg meer renteverlagingen.

Nee, beleggers geloven dat de Amerikaanse dollar nog steeds het "schoonste hemd in de vuile was" is, om allerlei redenen.

Nee, als Trump inziet dat een dollar-hegemonie alleen mogelijk is met een sterke Amerikaanse dollar.

5. Moody’s pakt VS ‘triple A’-rating af

Moody’s heeft de Verenigde Staten zijn ‘triple A’-rating ontnomen. Dat is groot nieuws en tegelijkertijd ook weer niet.

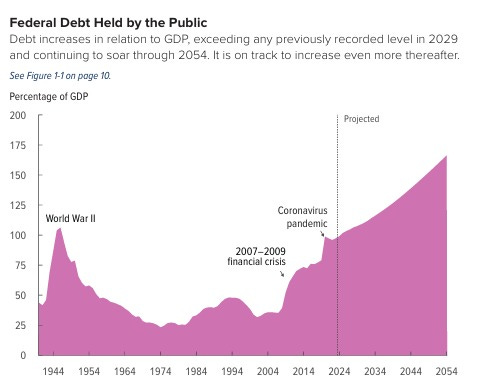

Met gigantische begrotingstekorten, een schuldenratio van 100% van het BBP, en een mega-uitgavenstijging als gevolg van de vergrijzing voor de deur, verdient de VS de hoogste kredietwaardigheidsscore al lang niet meer. Andere kredietbeoordelaars hadden de kredietwaardigheid al eerder verlaagd.

Wat betekent dit nu?

Volatiliteit van obligaties neemt toe

Banken en andere financiële partijen moeten op zoek naar een betere spreiding van hun ‘risicovrije’ beleggingen op de balans. Goud en Bitcoin gaan hier direct van profiteren.

De Amerikaanse dollar komt verder onder druk te staan, maar alleen totdat beleggers erachter komen dat vrijwel alle andere valuta in de wereld zwakker zij en gekoppeld zijn aan de dollar.

De bereidheid om obligaties aan te houden neemt af, iets waar bijvoorbeeld de Modern Money Theory, MMT, geen rekening mee houdt. Het maakt aandelen, ofwel eigen vermogen, juist aantrekkelijker ten opzichte van obligaties, ofwel vreemd vermogen.

Dit is een signaal dat beleggingsportefeuilles significant anders moeten worden ingericht, en niet meteen het einde van het financiële systeem.

6. Europa vergroot oorlogskas

Europese landen verhogen hun defensieuitgaven. Duitsland is voornemens om zijn defensiebudget tot 5% van het BBP. De Duitse overheidsschuld bedraagt momenteel 62,5% van het BBP.

Frankrijk geeft nu amper 2% van het BBP aan defensie uit. De schuldquote van Frankrijk is bijna twee keer zo hoog als die van Duitsland, namelijk 113% van het BBP.

De stijging van de defensie-uitgaven heeft uiteraard gevolgen voor de schuldontwikkeling en het begrotingstekort van Frankrijk.

Ik verwacht de volgende ontwikkelingen:

Lagere rentevoeten

Structureel hogere inflatie

Toenemende polarisatie

Verdere afbraak van de verzorgingsstaat

7. Amerikaans inflatiecijfer valt mee

De algemene inflatie in de VS kwam in april uit op 2,3%, iets lager dan verwacht. De kerninflatie bedroeg 2,8%, wat in lijn was met de verwachtingen. Desondanks blijft de inflatie dus nog steeds boven de doelstelling van de Federal Reserve.

8. Event: Gryp op goud

Event flash! Op vrijdag 6 juni vanaf 15.30 uur vindt het Gryp op Goud event plaats in het Van der Valk hotel in Breukelen.

Initiatiefnemer is Ab Flipse, een ervaren financieel expert, opiniemaker en voormalig voorzitter van de Vereniging Woekerpolis.nl.

Vincent Kersten, oprichter en financieel directeur van Aunexum Precious Metals Group, waaronder Holland Gold valt, gaat er spreken over goud en het concept debanking.

Ik zal een verhaal houden over het belang van schaarse assets in het huidige financiële stelsel, onder meer als wapen tegen inflatie.

9. Column ‘The Weakest Link’

In mijn column ‘The Weakest Link’ voor The Investment Officer uit ik fikse kritiek op het rentebeleid van de Europese Centrale Bank (ECB). Dit beleid is niet gericht op het bestrijden van inflatie, maar op het in stand houden van de eurozone als geheel.

Ondanks dat de inflatie sinds juni 2021 vrijwel constant boven de gewenste 2 procent ligt. heeft de ECB de rente ook dit jaar al drie keer verlaagd. Waarschijnlijk komt de rente op een schamele 1,75 procent eind dit jaar.

Dat heeft grote gevolgen, vooral voor landen als Nederland, waar de inflatie 4,1 procent bedraagt en spaarders door lage rentes en hoge prijsstijgingen hun koopkracht verliezen.

De reden voor dit beleid is dat de ECB zich laat leiden door de zwakste eurolanden, met Frankrijk als duidelijk voorbeeld. Frankrijk heeft weliswaar een lagere inflatie (0,8 procent), maar het heeft een slecht begrotingsbeleid en snelstijgende schulden.

Omdat renteverhogingen dit land snel in problemen brengen, past de ECB haar beleid aan Frankrijk aan, en dus niet aan beter presterende landen.

Het rentebeleid van de ECB is een politiek instrument om fragiele eurolanden te ondersteunen. Transparantie ontbreekt daarbij volledig. Een echte marktdiscipline, zoals in de quiz The Weakest Link, bestaat niet meer in Europa.

10. “Bitcoin is perfect geld”

Ik wil ook de aandacht vragen voor deze keynote van Michael Saylor, bestuursvoorzitter bij bitcoin treasurybedrijf Strategy.

Saylor presenteert Bitcoin als de ultieme schaarse asset en “perfect geld” in de moderne tijd. Hij stelt dat BTC op de lange termijn alle andere activa overtreft qua waardebehoud en groei. Met een vast maximum van 21 miljoen munten biedt BTC volgens hem een ongeëvenaarde bescherming tegen geldontwaarding.

Hij spreekt van een Bitcoin-standaard, vergelijkbaar met de vroegere goudstandaard, waarbij Bitcoin fungeert als primaire monetaire referentie en waardeopslag voor individuen en bedrijven. Bitcoin heeft binnen mijn fonds een aandeel strategisch gewicht van 10%.

Traditionele portefeuilles van Nederlandse financieel adviseurs, vermogensbeheerders, en pensioenfondsen hebben 0% goud en 0% Bitcoin, maar wel heel veel obligaties.

11. “We verzuipen in schulden”

Ik was te gast bij de podcast van Amdax, de partij waar de bitcoins van het fonds veilig zijn opgeslagen. Ik benadruk dat we leven in een wereld die “verzuipt in schulden”. Door recordhoge schulden, lage rente en oplopende inflatie staan traditionele markten onder druk.

Fysiek goud en Bitcoin zijn een logische combinatie om waarde te beschermen in een eindeloos schuldenklimaat, waarbij Bitcoin fungeert als “digitaal goud” naast het traditionele goud.

Ik hekel ook de “blockchain wel, Bitcoin niet”-houding van veel traditionele beleggingsfondsen, ze begrijpen de rol van Bitcoin binnen het huidige systeem nog niet. Ook leg ik uit dat Nederland een enorm hoge regeldruk kent zodra je een eigen fonds opricht met daarin Bitcoin. Ik kreeg met mijn fonds eerst geen bedrijfsrekening bij een Nederlandse grootbank.

Maar met flink wat overredingskracht en mijn ervaring als belegger in de traditionele vermogensbeheerwereld is het ons toch gelukt.

Ik leg ook nog een keer de ‘handrem’ nog een keer uit. Dit mechanisme verkoopt aandelen en Bitcoin bij sterke marktdalingen, om grote verliezen te voorkomen.

12. Neem contact op!

Heb je interesse in het Blokland Smart Multi-Asset Fund? Plan dan direct vrijblijvend een belafspraak in via deze link!

Je kunt mij ook bereiken via:

Telefoonnummer: +31 6 14 37 19 35

Mail: jeroen@bloklandfund.com

Agenda: Plan hier een afspraak

Ik ben dagelijks te vinden op X, je kunt mij hier ook volgen voor meer inzichten.

Investeer slim in schaarse assets zoals goud, bitcoin en kwaliteitsaandelen om je vermogen te beschermen en te laten groeien. Meer weten over hoe deze assets jouw portfolio kunnen versterken? Neem contact met mij op.