Heb je goud?

Want als de geschiedenis zich herhaalt, wil je deze belegging absoluut in portefeuille hebben.

Aan het conflict in het Midden-Oosten lijkt maar geen einde te willen komen. Met als gevolg dat de inflatie wereldwijd oploopt, en flink ook. En dus zie je overal dezelfde gevaarlijke grafiek terugkomen, vooral bedoeld om de headlines te halen. Maar ik laat je hier zien wat die grafiek nu voor kansen biedt áls de geschiedenis zich herhaalt.

Oliecrises

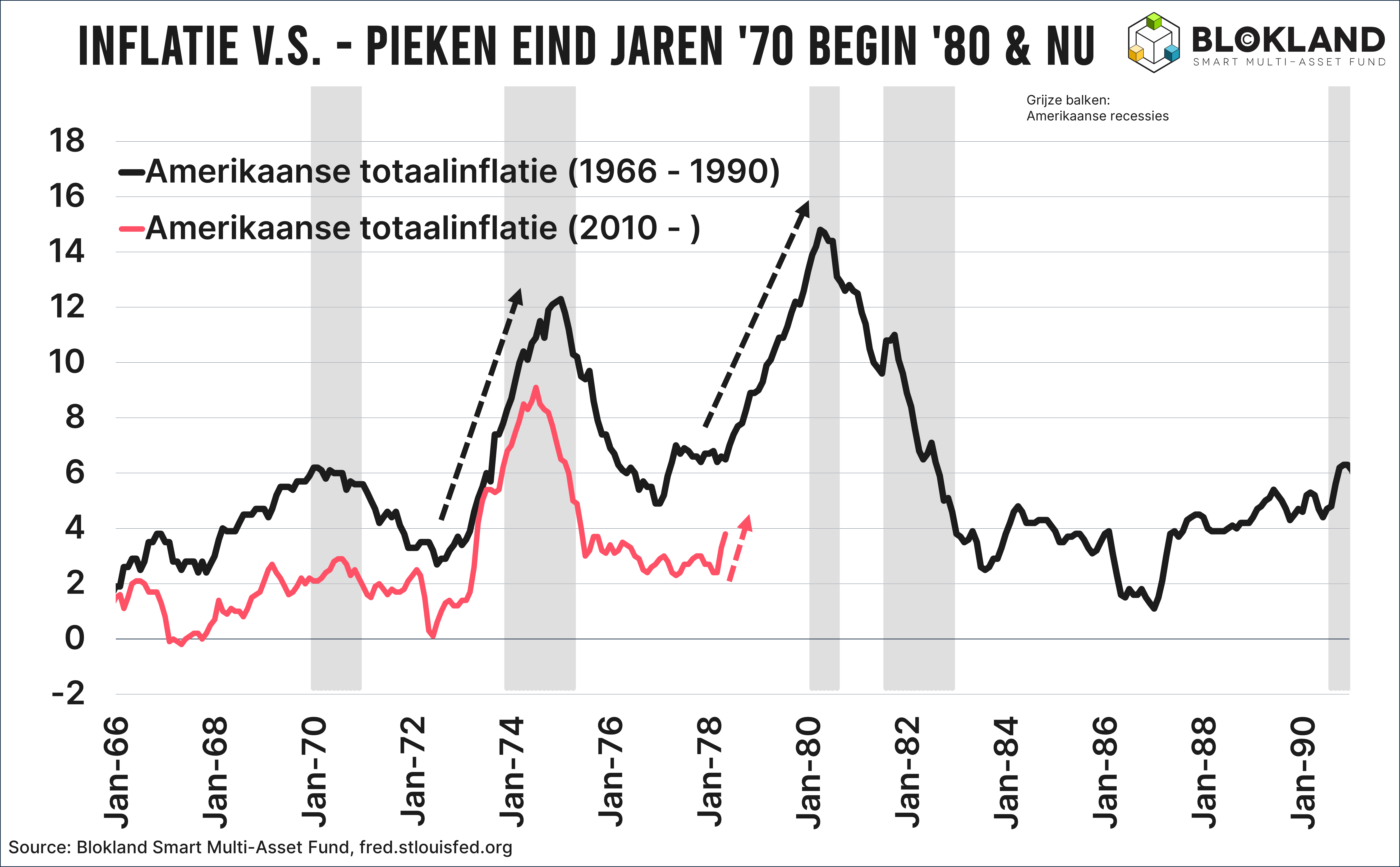

De grafiek waar ik op doelde staat hieronder afgebeeld. Daarin wordt een vergelijking gemaakt tussen de Amerikaanse inflatie over de periode 1966 tot 1990 (zwarte lijn) en de inflatie sinds 2010 (roze lijn).

De reden dat deze vergelijking juist nu wordt gemaakt is simpel: olie. In 1973 boycotte OPEC de export van olie uit de Arabische olieproducerende landen als politiek wapen in de Yom Kippur-oorlog. Als vergelding besloten de Arabische leden van OPEC om geen olie meer te leveren aan landen die Israël steunden, waaronder de Verenigde Staten en Nederland. Als gevolg hiervan verviervoudigde de olieprijs en schoot de Amerikaanse inflatie omhoog tot boven de 12%.

Toen de wereld nog maar net bekomen was van deze eerste oliecrisis volgde in 1978 een tweede. Tijdens de Iraanse Revolutie, een term die misschien niet meer volledig de lading dekt, staakten Iraanse oliearbeiders waardoor de olieproductie vrijwel volledig stil kwam te liggen. Voor de duidelijkheid: Iran was toen de op drie na grootste olieproducent ter wereld. Tijdens de paniek die volgde ging de olieprijs bijna drie keer over de kop. Na deze tweede oliecrisis spoot de Amerikaanse inflatie nog verder omhoog en bereikte een record van liefst 14,8%.

Déjà vu

Israël, Iran, olie, je kunt moeilijk ontkennen dat de huidige situatie een beetje lijkt op die van zo’n vijftig jaar geleden. Of laat me dat anders formuleren: bij de huidige piek in de energieprijzen zijn grotendeels dezelfde spelers betrokken.

En dus komt de vergelijking tussen de inflatie toen en nu niet zomaar uit de lucht vallen. Zoals je aan het einde van de roze lijn in de grafiek hierboven kunt zien, schoot de Amerikaanse inflatie in april flink omhoog. Precies op het moment dat ook in 1978, na de eerste oliecrisis, de inflatie weer begon op te lopen. De lijntjes lopen vooralsnog opvallend synchroon.

Glazen bol

Het is uiteraard vrijwel onmogelijk om te voorspellen of we deze keer een kopie te zien krijgen van wat er zo’n vijftig jaar geleden gebeurde. Mocht er morgen een, al dan niet tijdelijk, vredesakkoord door Trump worden aangekondigd en de Straat van Hormuz weer opengaan, dan is de kans natuurlijk groot dat het met die inflatiepiek uiteindelijk wel meevalt.

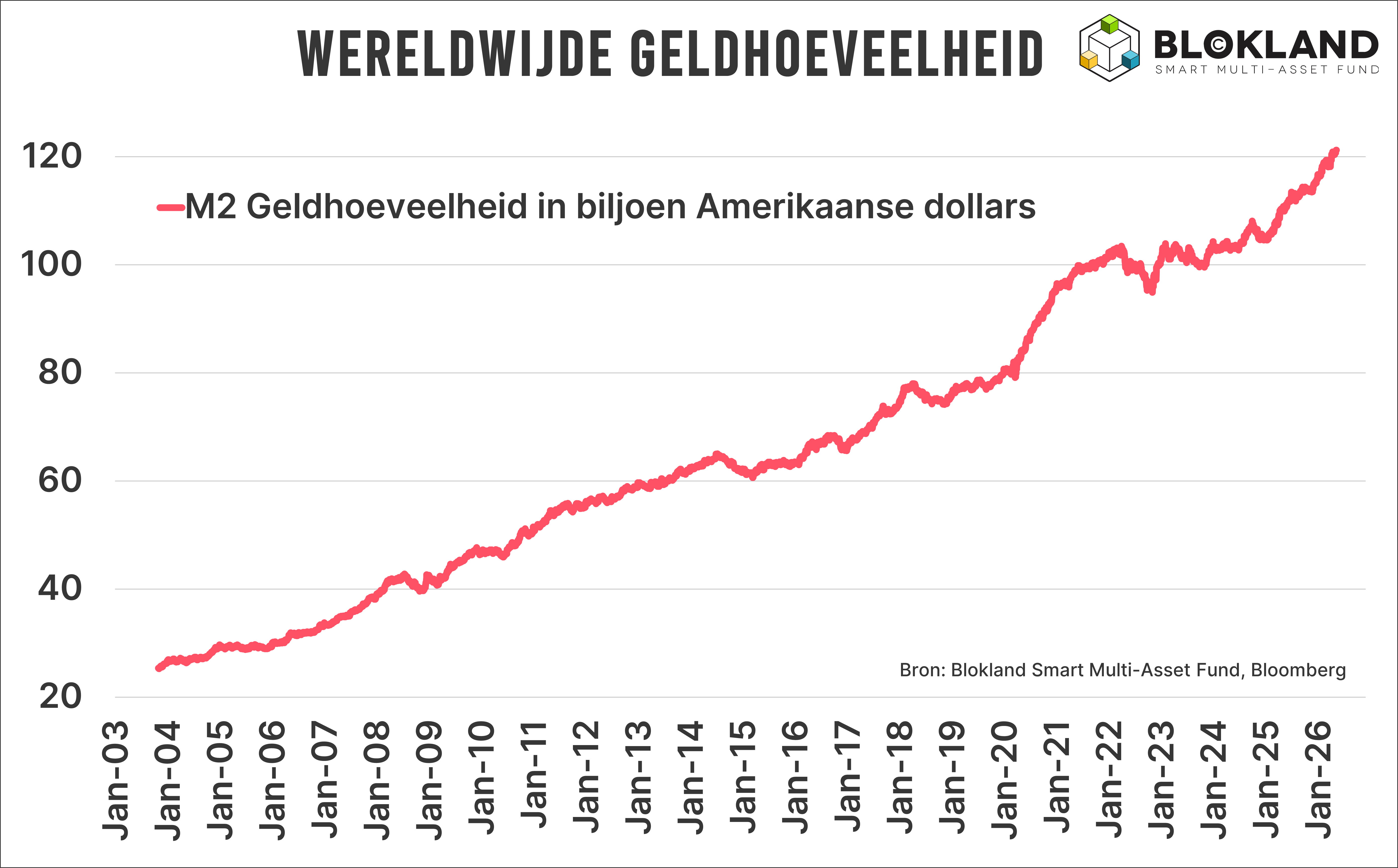

Dat gezegd hebbende, ook voordat de aanvallen op Iran begonnen, waren er al signalen dat de inflatie zomaar weer eens op kon lopen. De groei van de geldhoeveelheid was, en is, opvallend sterk, zeker wanneer je in ogenschouw neemt dat er van een crisis of recessie geen sprake is.

Inflatiegevaar blijft

Inmiddels is de situatie voor heel wat overheden een stuk nijpender geworden. De rentes staan in veel landen zowat op het hoogste punt in twintig jaar. Het grote verschil met twintig jaar geleden: schulden. De schuldenberg is wereldwijd massaal opgelopen, met als gevolg dat hogere rentes nu veel meer invloed hebben op de totale rentelasten. Als er niets verandert, schieten die omhoog van nog geen paar procent van het BBP naar vijf of zelfs zes procent van het BBP. In Japan kunnen de rentelasten de komende tien jaar zelfs oplopen naar liefst tien procent van het BBP. Dat zou zorgen voor een gigantisch Japans begrotingstekort.

Het vooruitzicht van snel oplopende rentelasten brengt een cruciaal dilemma mee voor centrale banken. Proberen ze hun broze geloofwaardigheid te handhaven door de rente te verhogen als er niet snel een oplossing in het Midden-Oosten komt? Of geven ze toe dat inflatie een bijzaak is geworden en houden ze alle opties open om de rente omlaag te duwen mocht de situatie te knellend worden?

Hoe dan ook, zelfs al zou er direct vrede worden getekend, dan nog is het inflatiespook niet meteen van de radar verdwenen.

Herhaalt de historie zich?

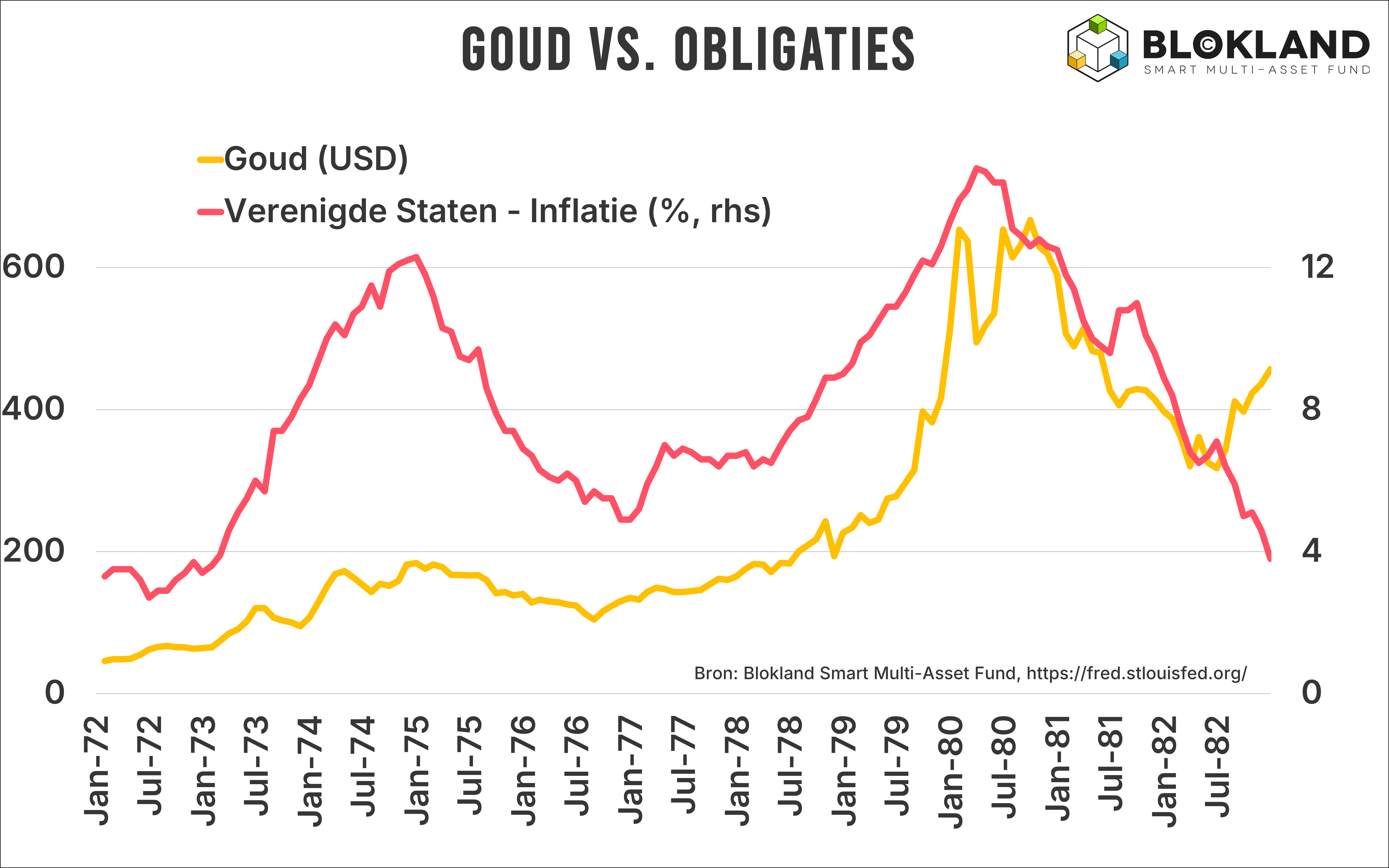

Op één punt loopt de vergelijking met de crises in de jaren ’70 volledig spaak. Sinds het uitbreken van de oorlog is de goudprijs gedaald, en fors ook. Dat staat echter niet in het script van vijftig jaar geleden.

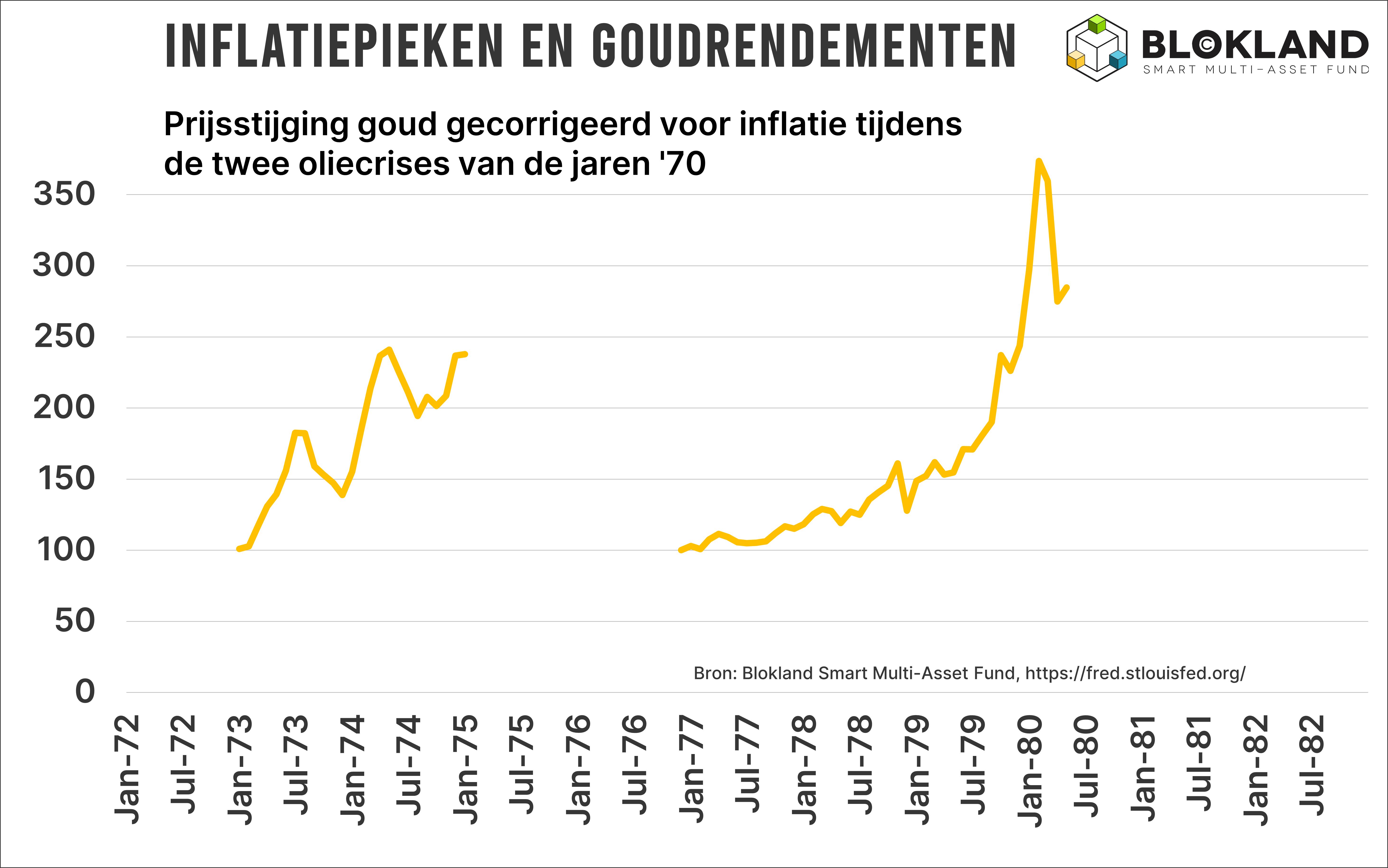

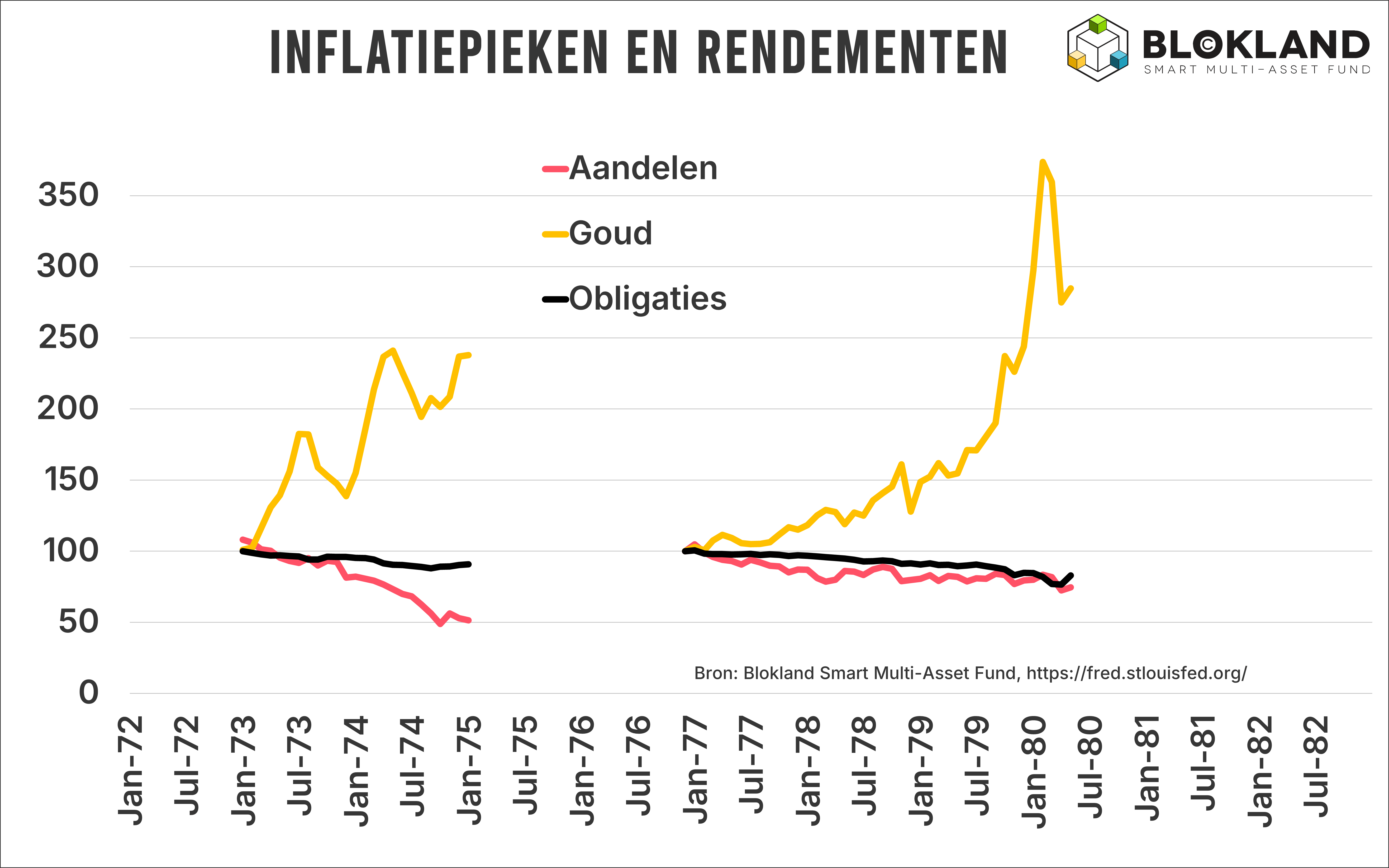

Ik heb het eens uitgerekend. Tijdens de eerste oliecrisis steeg de prijs van goud tussen het dieptepunt en de piek van de inflatie, gecorrigeerd voor die inflatie, met liefst 238%. Let op: ik gebruik hier bewust de prijsstijging na aftrek van inflatie, juist omdat die inflatie zo hoog was. Aan nominale rendementen heb je sowieso niet al te veel, maar als de inflatie tot boven de 10% oploopt, is het reële rendement echt het enige wat telt. En dat was tussen 1972 en eind 1974 dus op zijn zachtst gezegd niet verkeerd.

Maar het kan nog beter. Tijdens de tweede oliecrisis katapulteerde de goudprijs zelfs 285% omhoog, uiteraard wederom gecorrigeerd voor inflatie. Zou zo’n sprong zich vanaf hier voordoen, dan heb je het over een goudprijs van dik, maar dan ook dik boven de 10.000 Amerikaanse dollar per Troy ounce.

Andere beleggingen?

Hoe verging het andere beleggingen gedurende die oliecrises? Een stuk minder rooskleurig, op zijn zachtst gezegd. In reële termen, dus na inflatie, halveerden de aandelenkoersen bijna. Een verlies van 49%, inflatiegecorrigeerd, in een periode van slechts twee jaar. Dat is indrukwekkend. Tijdens de tweede oliecrisis was de schade minder extreem, maar met 25% nog steeds bijzonder significant.

En obligaties? De waarde van deze categorie daalde, na aftrek van inflatie, gedurende de eerste en tweede oliecrisis respectievelijk 11% en 17%. Niet bepaald best voor een belegging die door velen zonder nadenken als ‘veilig’ wordt bestempeld. Maar zodra inflatie om de hoek komt kijken, laten obligaties het doorgaans stevig afweten.

Op basis van de vergelijking tussen nu en vijftig jaar geleden is er maar één belegging die je in portefeuille zou moeten hebben. Opvallend genoeg is dat juist een belegging (goud) die het overgrote deel van de beleggers niet in portefeuille heeft.

This Time Is Different

Vanzelfsprekend zijn er verschillen tussen toen en nu. Zo deed de eerste crisis zich voor niet zo lang nadat president Nixon de goudstandaard had afgeschaft. Bovendien zakte de goudprijs tussen de twee crises door ook weer flink terug. Tegenwoordig zijn de Verenigde Staten veel minder afhankelijk van Arabische olie, die steeds meer haar weg naar Azië vindt. En zo zijn er nog talloze verschillen die kunnen worden aangedragen als argument dat het dit keer anders zal gaan.

Hoewel je moet oppassen met blinkende voorspellingen, zoals bijvoorbeeld 10.000 Amerikaanse dollar, moet de kans op een nieuwe prijsuitbraak niet worden onderschat. Waren we in de jaren ’70 net van de goudstandaard af, nu zijn we onderweg naar een nieuwe, weliswaar impliciete, standaard. Geleid door China en andere opkomende economieën die heel graag van de dollar af willen. Daarop aanvullend blijven de inflatierisico’s ook nadat het conflict ten einde komt aanwezig, zoals hierboven al beschreven. Dat geldt ook voor de geopolitieke spanningen, de extreme geldgroei en de druk van overheden om de rente laag te houden.

Ik heb altijd al een beetje aversie gehad tegen de term This Time Is Different. Want vaak lijken dingen toch verdacht veel op wat we eerder al eens hebben gezien.

Mijn toevoeging bij de spectaculaire inflatievergelijking tussen toen en nu is dan ook:

Heb je goud?

Blokland Smart Multi-Asset Fund

Wij verwachten dat de inflatierisico’s structureel hoger blijven dan veel beleggers gewend zijn. Hoge schulden, extreem beleid van overheden en centrale banken, en oplopende geopolitieke spanningen vormen een gevaarlijke mix voor inflatie.

Dat is de reden waarom het Blokland Smart Multi-Asset Fund 25% van het fondsvermogen belegt in fysiek goud, veilig opgeslagen in een kluis in Zwitserland.

Heb je interesse in het Blokland Smart Multi-Asset Fund of wil je deelnemen? Plan dan direct vrijblijvend een belafspraak in via deze link of stuur me een mail (jeroen@bloklandfund.com).

Met vriendelijke groet,

Jeroen Blokland

Aangezien ik het eens ben met Milton Friedman als hij zegt dat inflatie uitsluitend een monetair fenomeen is, ben ik wel benieuwd hoe veel de geldhoeveelheid de afgelopen jaren is toegenomen in vergelijk met die in de periode voorafgaand aan de inflatie van de jaren 70.

Inflatie door hoge olieprijs, zeker, maar we hebben ook toenemende deflatie door impact van AI. De vraag is, wat weegt zwaarder in de balans?